Efterlyses: Tecken på stabilisering

Den globala konjunkturen tappar fart. På vissa håll är inbromsningen både snabb och oväntad. Det har ökat oron för en ny lågkonjunktur. Så länge de värsta fallgroparna undviks finns goda möjligheter att det undviks i år. Men då börjar det bli dags för tecken på en stabilisering – och än så länge lyser de med sin frånvaro.

På senare tid har det blivit allt tydligare att världsekonomin håller på att bromsa in. Konjunkturbarometrarna visade vägen under större delen av 2018 och gradvis har försämringen även börjat märkas i hårda data över faktisk produktion. Det är helt i linje med vad vi skrev i höstens utgåva av Placeringsutsikter. Samtidigt är det just nu ovanligt många omständigheter som skymmer sikten. Framför allt handlar det om handelskonflikten mellan USA och Kina som har skapat förhöjd osäkerhet även utanför de två länderna. Det politiska läget är instabilt också i Europa där inte minst Brexit påverkar utsikterna. Dessutom ställer det branta börsraset i höstas till det i och med den påverkan det har på förtroendet bland hushåll och företag, vilket gör statistiken mer svårtydd.

USA släpper på gasen

Den amerikanska ekonomin fortsätter att gå på högvarv och trotsar därmed omvärlden. Vi räknar dock med en inbromsning i år. Det är varken dramatiskt eller konstigt. Under 2018 växte BNP med närmare 3 procent och det är inte uthålligt. I år klingar effekterna från förra årets skattesänkning successivt av. Samtidigt kommer redan genomförda räntehöjningar fortsätta kyla av ekonomin, medan försvagad omvärldsefterfrågan och stark dollar börjar märkas allt mer för exportsektorn. Mot den bilden ska dock ställas fortsatt välmående hushåll som bidrar till att ångan hålls uppe i ekonomin. Sammantaget handlar det om en inbromsning från omkring 3 till drygt 2 procents tillväxt i år, vilket fortfarande är att betrakta som goda nivåer. Men vi lämnar de mest uppblåsta tillväxttalen bakom oss. USA blir därmed inte det draglok för världsekonomin som det var förra året. Dessvärre ser inte Kina ut att ta över stafettpinnen. Snarare tvärtom.

Handelskonflikt sätter spår

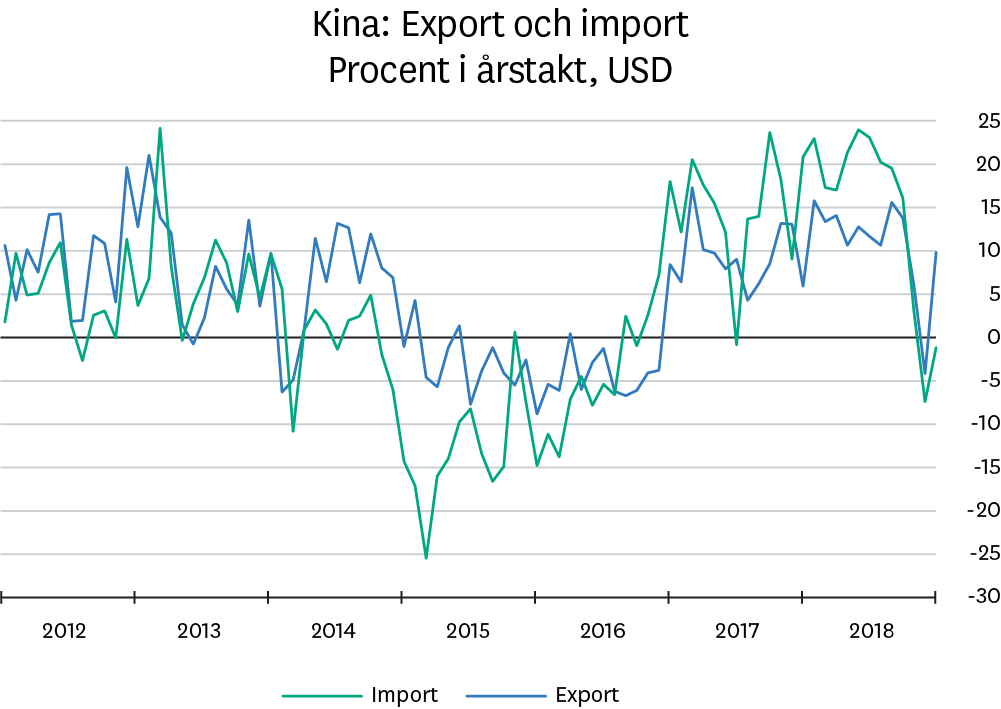

Att handelskonflikten har påverkat det ekonomiska läget i Kina blir allt mer uppenbart. Under hösten  sjönk landets import och export drastiskt. Framför allt är det handeln med just USA som har drabbats, men viss påverkan märks även på handeln med andra länder. En bekräftelse på att Kinas nedväxling också drabbar omvärlden fick vi i början av året när Apple varnade för lägre intäkter till följd av svag försäljning i Kina. Kinas ekonomi utmanas dock inte bara av den amerikanska administrationen. Även tidigare åtstramningar inom skuggbanksystemet har pressat tillväxten som blev den lägsta sedan 1990 under förra året.

sjönk landets import och export drastiskt. Framför allt är det handeln med just USA som har drabbats, men viss påverkan märks även på handeln med andra länder. En bekräftelse på att Kinas nedväxling också drabbar omvärlden fick vi i början av året när Apple varnade för lägre intäkter till följd av svag försäljning i Kina. Kinas ekonomi utmanas dock inte bara av den amerikanska administrationen. Även tidigare åtstramningar inom skuggbanksystemet har pressat tillväxten som blev den lägsta sedan 1990 under förra året.

Sedan något år tillbaka har myndigheterna sjösatt olika stimulanser i form av skattesänkningar och sänkta krav på hur stora reserver bankerna måste hålla. Dessutom har centralbanken låtit yuanen försvagas, vilket ger stöd åt den inhemska ekonomin. Vi räknar med att effekterna av dessa åtgärder successivt kommer börja verka under året, vilket skapar förutsättningar för en stabilisering i ekonomin. Däremot är hittills genomförda stimulanser inklusive valutaförsvagningen i första hand riktade till den inhemska ekonomin. Vi ser därmed inte potential för ett nytt reflations-scenario som förra omgångens stimulanser gav upphov till.

Tysk tvärnit skapar frågetecken

Allt kan dock inte skyllas på handelskonflikten mellan USA och Kina. Inbromsningen i Europa tycks allt mer inhemsk. Den här gången står dessutom Tyskland i centrum för besvikelserna. Under hösten stördes den ekonomiska statistiken av nya utsläppsregler som tyngde bilindustrin och ledde till att BNP minskade. Men svackan har fortsatt, och i januari sjönk företagens förväntningar på 3–6 månaders sikt till de lägsta nivåerna sedan eurokrisen 2012. Nu sjunker även produktionen av konsumtionsvaror, vilket är en aning förbryllande och antyder att svagheten har spridit sig till andra delar av ekonomin. Vi ser i dagsläget inte att Tyskland går mot en lågkonjunktur i närtid, men den svaga statistiken på senare tid är ett orosmoln och leder till dämpade utsikter för regionen.

är en aning förbryllande och antyder att svagheten har spridit sig till andra delar av ekonomin. Vi ser i dagsläget inte att Tyskland går mot en lågkonjunktur i närtid, men den svaga statistiken på senare tid är ett orosmoln och leder till dämpade utsikter för regionen.

Återgång till 2012–2016

Vårt huvudscenario är att tillväxten i världsekonomin minskar med några tiondelar i år när såväl USA, Kina som flera andra länder växlar ned. Sammantaget innebär det tillväxttal i nivå med perioden som föregick de senaste två årens synkroniserade uppsving i världsekonomin. I grunden är det tillräckligt för att företagens vinster ska kunna fortsätta växa och därigenom skapa förutsättningar för fortsatt stigande börskurser. Vårt scenario är dock behäftat med större osäkerhet än vanligt. Ganska snart behöver vi få signaler på att avmattningen planar ut och att tillväxten stabiliseras. Annars hotas inte bara vår syn. Utan tecken på stabilisering finns även risk för nya nedgångar på de finansiella marknaderna, vilket i sin tur kan spä på osäkerheten ytterligare och skapa en ond spiral. Det börjar med andra ord brådska med goda nyheter.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.