Glödhet konjunktur svalnar av – vad betyder det för börsen?

I år har temperaturen i världsekonomin stigit rejält och börsutvecklingen har så här långt varit enastående. Stockholmsbörsen har gått upp omkring 25 procent och ett globalt börsindex ungefär 20 procent i svenska kronor. Vår bedömning är att både konjunkturen och börsen går in i en lugnare fas framöver. Det är ett naturligt skifte efter den mycket starka utvecklingen under gångna månader. Det handlar dock inte om en tvär inbromsning. Vi behåller en positiv syn på aktier även om uppgångarna framöver sker i en långsammare och ojämnare takt.

Mycket gynnsam miljö för aktier

En rad faktorer har samverkat till att driva börsen uppåt i år. I grund och botten handlar det om att återhämtningen i världsekonomin fortsätter. Tillväxten är hög framför allt i år, men även om vi blickar in i 2022 pekar prognoserna på en starkare utveckling än vad vi hade före pandemin. Samtidigt fortsätter stimulanserna att flöda. Även om de kommer börja minska något under hösten och vintern, så är det fortsatt en mycket expansiv ekonomisk politik som pågår. Dessutom fortsätter räntorna att vara låga. Om vi lägger ihop dessa faktorer; stark konjunktur, massiva stimulanser och fortsatt låga räntor, så är det svårt att tänka sig en mer gynnsam miljö för aktier. Det är därmed fullt logiskt att börsen har ångat på under året.

Ett ovanligt utgångsläge

I någon form av normalfall vore det aktuella läget ett närmast klockrent investeringstillfälle. Nog för att den snabbaste uppgången vanligtvis sker det första året efter att börserna har vänt upp, men även efterföljande år brukar vara bra börsår. En viktig förklaring är att det brukar dröja ett antal år mellan recessioner. När ekonomin håller på att resa sig efter den senaste lågkonjunkturen, brukar den därför ha många år på sig att växa innan det är dags att ta på sig regnkläderna på nytt.

Det går dock inte att komma ifrån att läget idag skiljer sig från hur det har sett ut efter recessioner tidigare om åren. Det vi upplevde under förra året var den kortaste lågkonjunkturen någonsin. I många avseenden var den snarast att betrakta som ett slags hack i kurvan – om än ett väldigt djupt sådant. I dagsläget är vissa delar av ekonomin fortfarande skadeskjutna, medan andra snarast är överhettade. Sammantaget är dock inte problemet i världsekonomin brist på efterfrågan – det finns i överflöd – utan snarare att utbudet inte hänger med. Det är med andra ord lite för starkt på sina håll – redan nu.

Välkommen inbromsning i konjunkturen

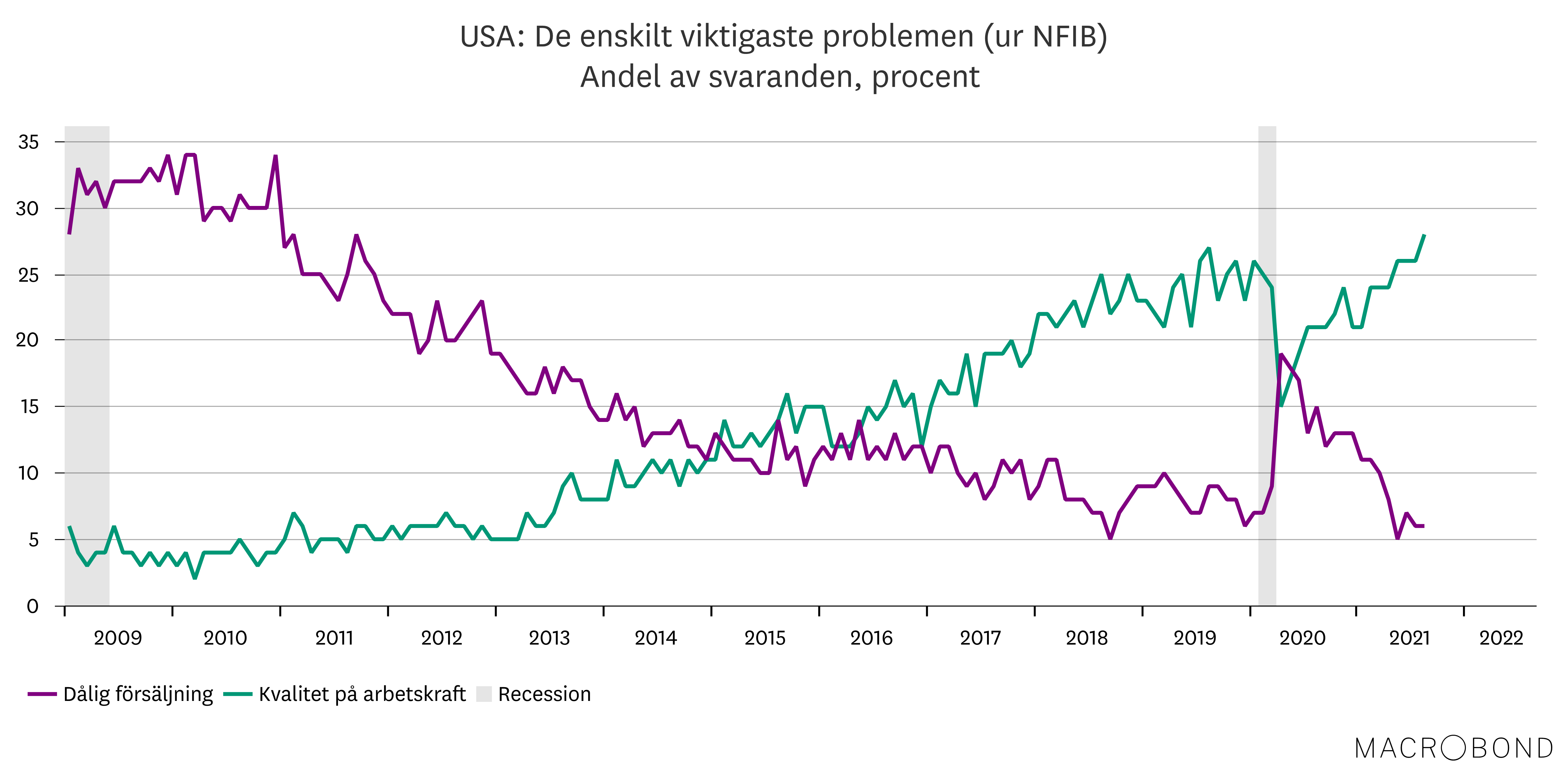

Ett talande exempel från USA är att rekordmånga företag uppger att brist på personal är det enskilt viktigaste problemet för stunden, samtidigt som rekordfå ser dålig försäljning som det främsta problemet. Efter finanskrisen tog det åtminstone åtta år att nå något som liknar det vi ser idag. Liknande tendenser ser vi i Sverige där andelen företag som uppger att brist på arbetskraft hämmar produktionen är den högsta någonsin.

När vi nu blickar framåt mot vintern ser vi en inbromsning i konjunkturen. Tillväxten i världsekonomin nådde förmodligen sin högsta nivå under andra eller tredje kvartalet i år när restriktioner hävdes och arbetsmarknaden förbättrades i snudd på rekordfart. För att minska risken för överhettning och värna om uthålligheten i konjunkturcykeln, anser vi därför att det snarast är bra om konjunkturen lugnar ner sig en aning. Vad det dessutom handlar om är att tillväxten går från att vara skyhög till hög. Läs mer om konjunkturutsikterna i artikeln "Välkommen inbromsning i konjukturen".

Långsammare uppgångar framöver

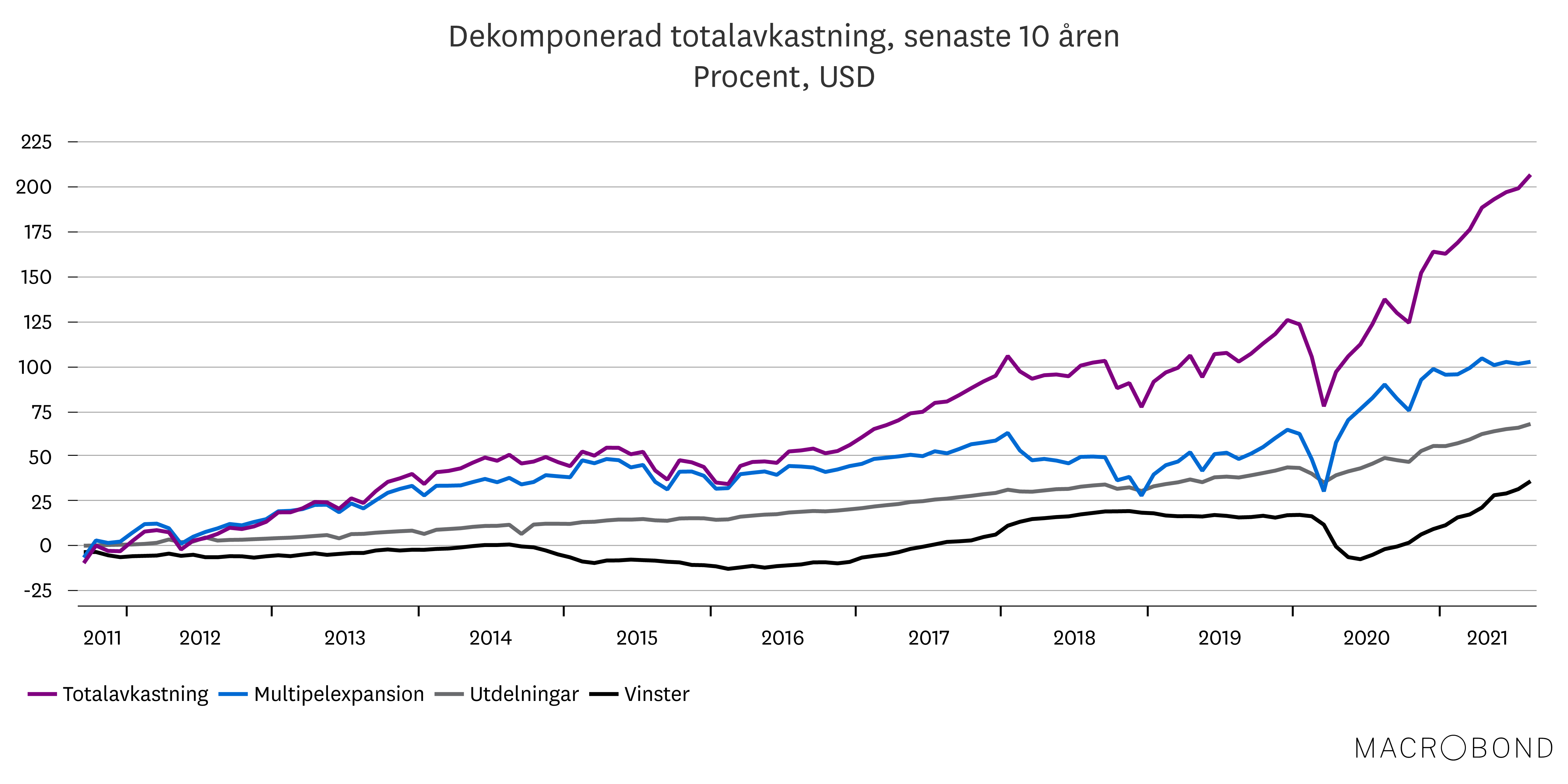

Fortsatt fina konjunkturutsikter till trots, så räknar vi ändå med att börsen stiger i långsammare takt framöver än vad den har gjort hittills i år. Den främsta anledningen är att värderingarna på aktier ligger kvar på höga nivåer. Under de senaste 10 åren har en betydande del av avkastningen på aktier kommit ifrån just stigande värderingar, så kallad multipelexpansion. Om vi jämför nuläget, dvs. 18 månader efter att recessionen tog slut, med motsvarande tidpunkt efter finanskrisen är värderingen på ett globalt börsindex idag ungefär 50 procent högre än vid motsvarande tidpunkt då*. Även om diverse faktorer – inte minst ett förändrat ränteläge – förklarar och delvis motiverar dessa skillnader, så betraktar vi ändå värderingarna som höga.

Eftersom vi ser begränsat utrymme för högre värderingar, bör avkastningen för kommande år vara i linje med bolagens vinsttillväxt. I dagsläget förväntas bolagsvinsterna växa omkring 7-9 procent per år de kommande åren. Det är också i den storleksordningen förväntningarna på börsen bör ligga, menar vi. Det är inte låga förväntningar utan snarare i nivå med vad börsen har gett i genomsnitt över längre perioder. Och i relation till alternativen får potentialen på aktier anses som god. Läs mer i artikeln "Portfölj: Hur stor är potentialen i aktier?".

Ökat fokus på riskspridning i portföljen

Under det senaste året har Sverige varit den enda marknad som vi har haft övervikt i. Det har varit gynnsamt då svenska aktier har haft högst avkastning under perioden. Vi har fortsatt en positiv syn på vår inhemska marknad, men efter den mycket starka utvecklingen väljer vi nu att flytta ned Sverige till neutral, vilket kan ses som en rebalansering av portföljen.

Som ett led i att prioritera riskspridning väljer vi även att flytta ned den amerikanska aktiemarknaden till undervikt. Huvudskälet är att USA utgör omkring 60 procent i ett globalt börsindex och är den högst värderade aktiemarknaden i världen. Det innebär alltså inte att vi tror att amerikanska aktier kommer gå svagt framöver – tvärtom kan de mycket väl fortsätta att överprestera ett tag till. Istället handlar det om att vi inte vill ha för stor vikt i en enskild marknad. ”Undervikt” innebär dock inte att man ska undvika USA-fonder, utan att deras andel i en aktieportfölj bör vara mindre än de 60 procent som USA utgör i ett världsindex.

Följden av att vi viktar ned USA, blir att regionerna Europa och Pacific, där Japan är den största aktiemarknaden, viktas upp till övervikt.

De förändringar vi gör i vikterna den här gången speglar vår filosofi där riskspridning står i centrum. Det är inte alltid den högst prioriterade frågan när börsen ångar på uppåt. För oss är dock helhetsbilden viktigare än att jaga den marknad som förhoppningsvis kan gå bäst nästa år.

* Avser 12 månaders framåtblickande p/e-tal på MSCI AC World, 17 månader efter att respektive recession tog slut, enligt NBER; oktober 2010 och augusti 2021

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.