Makro: Skilda världar

Årets början präglades av förväntningar på en lågkonjunktur, men ekonomin har nu tagit en överraskande vändning. USA uppvisar stark tillväxt medan Europa kämpar och Kina oroar med en skakig fastighetssektor. Inflationen ger vissa lättnader, men hög kärninflation är fortsatt en orosfaktor. Är mjuklandningsscenariot möjligt, eller har lågkonjunkturen bara skjutits upp?

Hårdlandning eller mjuklandning?

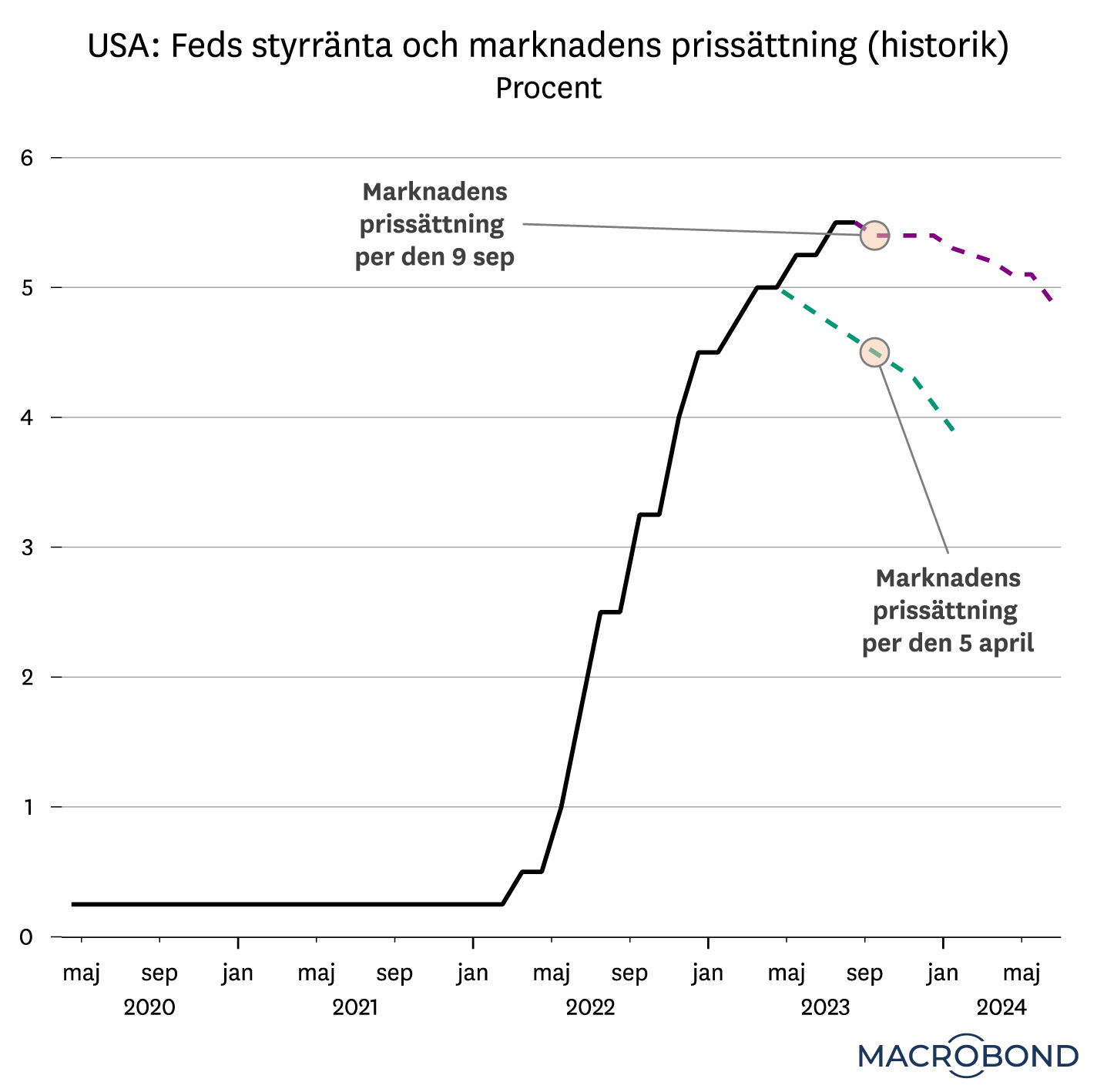

2023 inleddes med en förväntan om att den globala ekonomin var på väg in i en lågkonjunktur, frågan var bara när och hur djup den skulle bli. Oro för en djup lågkonjunktur eskalerade under våren när flera banker i USA gick omkull samtidigt som den europeiska banken Credit Suisse fick stora problem. Så sent som i maj förväntade sig räntemarknadens aktörer kraftiga och snabba räntesänkningar från den amerikanska centralbanken Fed med start redan i sommar. Men i takt med att bankturbulensen lugnat sig samtidigt som den ekonomiska utvecklingen uppvisat överraskande motståndskraft har sentimentet skiftat. Sannolikheten för en mjuklandning har nu ökat.

Flera centralbanker väntas nu ha nått eller vara nära räntetoppen. I USA räknar marknaden med att den amerikanska centralbanken Fed är klara med sina räntehöjningar. I Europa väntas ECB höja räntan en gång till under året innan de trycker på pausknappen, vilket också väntas vara fallet för Riksbanken. Styrräntorna väntas sedan ligga kvar på nuvarande höga nivåer åtminstone en bit in i 2024. Kommunikationen från centralbankerna har dock varit tydlig: Det finns en beredskap att agera med fler räntehöjningar om inflationen inte viker ned tillräckligt.

USA mot resten av världen

Trots centralbankernas kraftiga och snabba räntehöjningar har världsekonomin visat sig vara mycket motståndskraftig. På senare tid har dock konjunkturen börjat ge vika på vissa håll. Inbromsningen är tydlig men varierar mycket mellan länder och regioner.

Den amerikanska ekonomin sticker ut och tillväxten har varit överraskande stark under första halvåret. Främst handlar det om att hushållen fortfarande har stora sparbuffertar. Sedan mitten av förra året har även reallönerna stigit, vilket bidragit till att hålla uppe konsumtionen. En växande förväntansbild är att USA kan komma att undvika en lågkonjunktur under 2023 och istället lyckas mjuklanda ekonomin, vilket kännetecknas av att tillväxten bromsar in gradvis utan att det får några större konsekvenser för bland annat arbetsmarknaden.

Däremot uppvisar Europa betydligt fler svaghetstecken. Den svagare utvecklingen är främst koncentrerad till Tyskland och särskilt dystert är det inom tillverkningsindustrin som trots förbättrade leverans- och värdekedjor, missgynnats av lägre global efterfrågan. Den viktiga bilindustrin har tagit stryk men även energiintensiva sektorer har drabbats hårt till följd av de skyhöga elpriserna i vintras.

Även i Sverige har inbromsningen satt tydliga avtryck på den ekonomiska aktiviteten. Konjunkturbilden för svensk ekonomi ser mörkare ut jämfört med många andra utvecklade ekonomier. En anledning är hushållens räntekänslighet, vilket i kombination med fallande konsumtion och bostadsinvesteringar gör att Sverige utmärker sig negativt. Hur djup konjunkturnedgången kommer bli beror på hur hushållen reagerar på de kraftigt stigande levnadskostnaderna och högre räntorna. BNP-tillväxten föll kraftigt under andra kvartalet och för hela 2023 väntas tillväxten bli negativ.

Ett stort orosmoln är Kina. Den ekonomiska återhämtningen efter pandemin har varit allt annat än imponerande och oro kring den bräckliga fastighetssektorn växer sig allt större. Kinesiska myndigheters försök att stimulera ekonomin har hittills inte gett någon effekt. Dessutom är konsuments förtroendet pressat, vilket dämpar den inhemska efterfrågan. Samtidigt faller priserna och inflationssiffran i juli pekade på deflation för första gången på två år. Även om läget i Kina är svårbedömt kan den svaga utvecklingen få spridningseffekter och påverka även den globala ekonomin.

Trögrörlig kärninflation

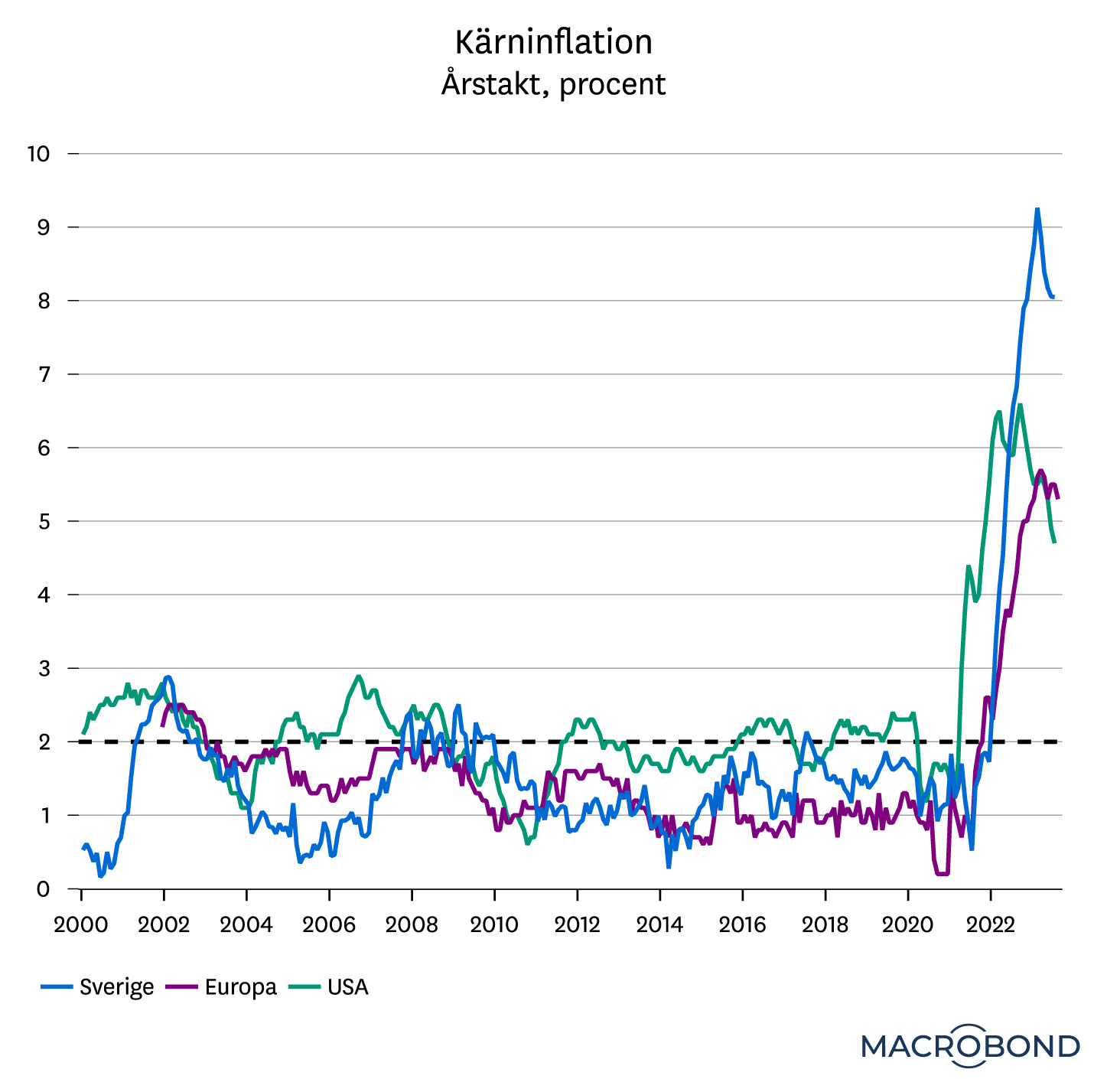

Trots de dystra utsikterna för tillväxt på en del håll så finns det ljusglimtar gällande inflationsutvecklingen. Under de senaste månaderna har inflationsstatistiken varit uppmuntrande. Inflationstoppen är nådd och mycket pekar på att den nedåtgående trenden kommer fortsätta under året, främst till följd av stora baseffekter från energi och livsmedel. Samtidigt har störningar i diverse leveranskedjor förbättrats påtagligt. Ännu mer uppmuntrande är det att en del producentprismått faktiskt är negativa i årstakt, vilket innebär sjunkande producentpriser samtidigt som företagens prisförväntningar pekar på lägre pristryck framöver.

Det som inte är lika uppmuntrande är kärninflationen (inflation exklusive energipriser) som fortfarande är bekymmersamt hög både i USA, Europa och Sverige. Kärninflationen har visserligen kommit ned från topparna tidigare i år men avmattningen går trögt. Hur snabbt och hur mycket den kan komma ner kommer ha stor effekt på centralbankernas penningpolitik framöver.

Arbetsmarknaden: obalanserna har börjat rätta till sig

Den starka arbetsmarknaden är en förklaring till den motståndskraft som den globala ekonomin hittills uppvisat. Historiskt har centralbankernas inflationsbekämpning orsakat kraftiga uppgångar i arbetslösheten men utvecklingen sedan pandemin avviker från historiska mönster.

I USA har Fed höjt räntan i den snabbaste takten på närmare 40 år, men trots det ligger arbetslösheten kvar på rekordlåga nivåer. Samma mönster ser vi i Europa och Sverige. Den starka arbetsmarknaden är givetvis ett styrketecken. Men för att tillväxten ska mattas av samtidigt som inflationen ska ge vika behöver arbetsmarknaden visa tydligare tecken på avmattning. Visserligen har olika indikatorer som antalet lediga jobb och brist på arbetskraft dämpats, vilket vittnar om att obalanserna på arbetsmarknaden successivt håller på att rätta till sig.

Ännu för tidigt att fira

Utsikterna framåt är osäkra. Är mjuklandningsscenariot möjligt, eller har lågkonjunkturen bara skjutits upp? Vår bedömning är att det är för tidigt att utropa seger. Även om den globala ekonomin visat sig vara starkare än förväntat är det viktigt att komma ihåg att motståndskraften framför allt är koncentrerat till USA. I Europa och Sverige är läget betydligt mer problematiskt. Samtidigt verkar penningpolitiken med fördröjning och man kan inte utesluta att den senaste tidens rekordsnabba räntehöjningar kan få större effekter på ekonomierna än vad vi hittills sett. Centralbankerna vill se övertygande tecken på att inflationen faller tillbaka till inflationsmålet om 2 procent. Skulle exempelvis den trögrörliga kärninflationen bita sig fast på en hög nivå kan centralbankerna komma att behöva förlänga åtstramningsåtgärderna.

Avkastningssiffrorna är per den 7 september.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.