En mer utmanande höjningscykel

Synen på penningpolitiken har ändrats markant under vintern. Under 2022 förväntas räntehöjningarna dugga tätt bland världens centralbanker. Störst fokus riktas mot USA där Fed bedöms lägga in högväxeln. Även om det kommer ta tid innan räntan kommer upp på nivåer som äventyrar konjunkturen, så finns det skäl att anta att denna höjningscykel kommer bli utmanande för marknaderna.

Hökaktiga förväntningar – nästan överallt

För ett år sedan kändes räntehöjningar från världens ledande centralbanker avlägsna. I dagsläget står vi i startgroparna för vad som ser ut att bli en intensiv höjningscykel. På vissa håll är den redan i gång. Två exempel i vårt närområde är centralbankerna i Storbritannien och Norge som har levererat två höjningar vardera. Marknadsprissättningen indikerar även förväntningar på att Riksbanken och ECB ska börja strama åt senare i år.

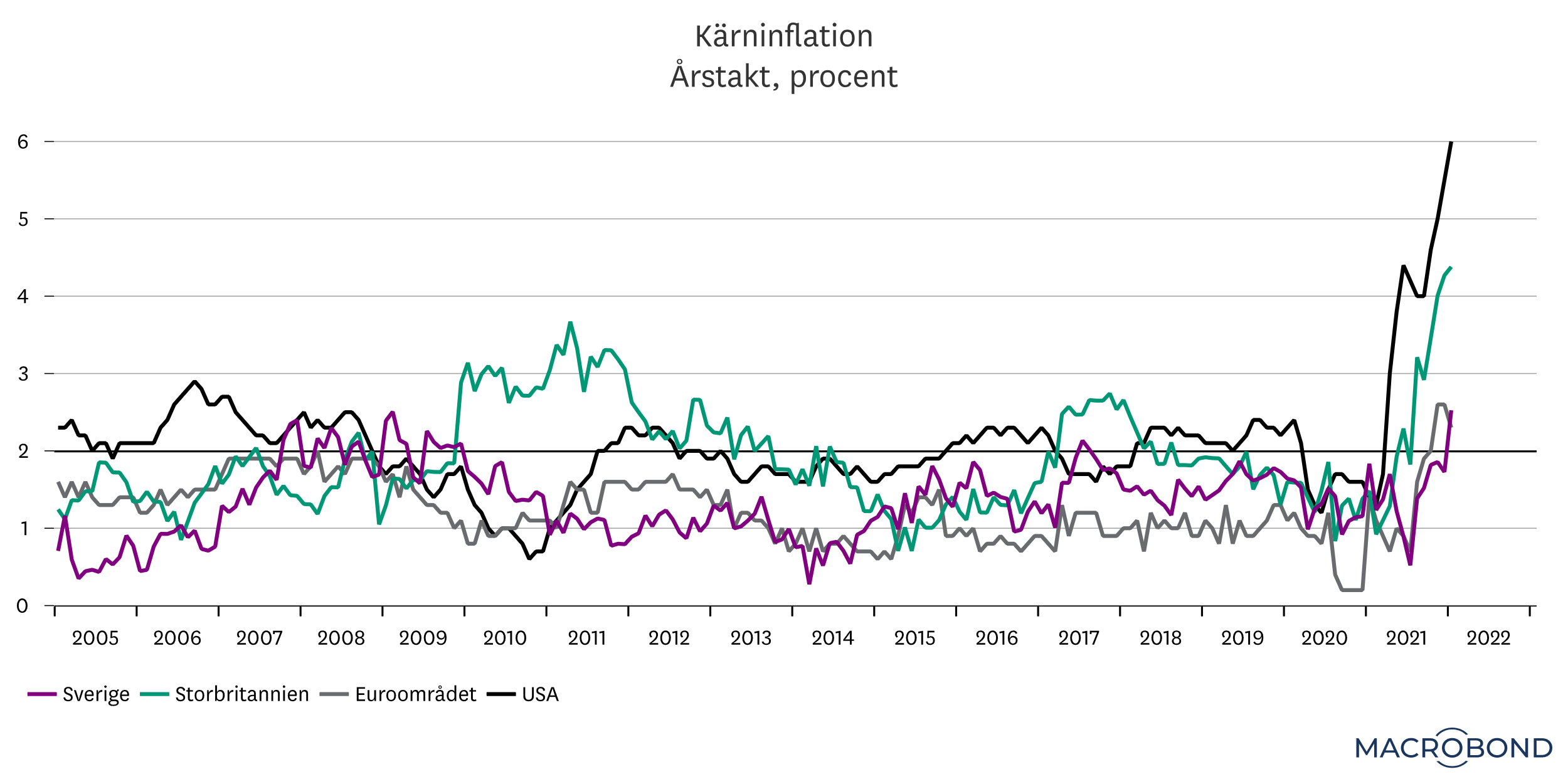

Att Riksbanken har dragits in i förväntningarna är något förbryllande. Nog för att svensk inflation har ökat markant på sistone, men det beror nästan uteslutande på de höga energipriserna. Det underliggande inflationstrycket är fortfarande dämpat i Sverige. Men styrkan i ekonomin ökar inflationsriskerna, och med hökaktigare signaler från ECB kan en svensk höjning senare i år inte uteslutas.

Från 1 till 6 Fed-höjningar

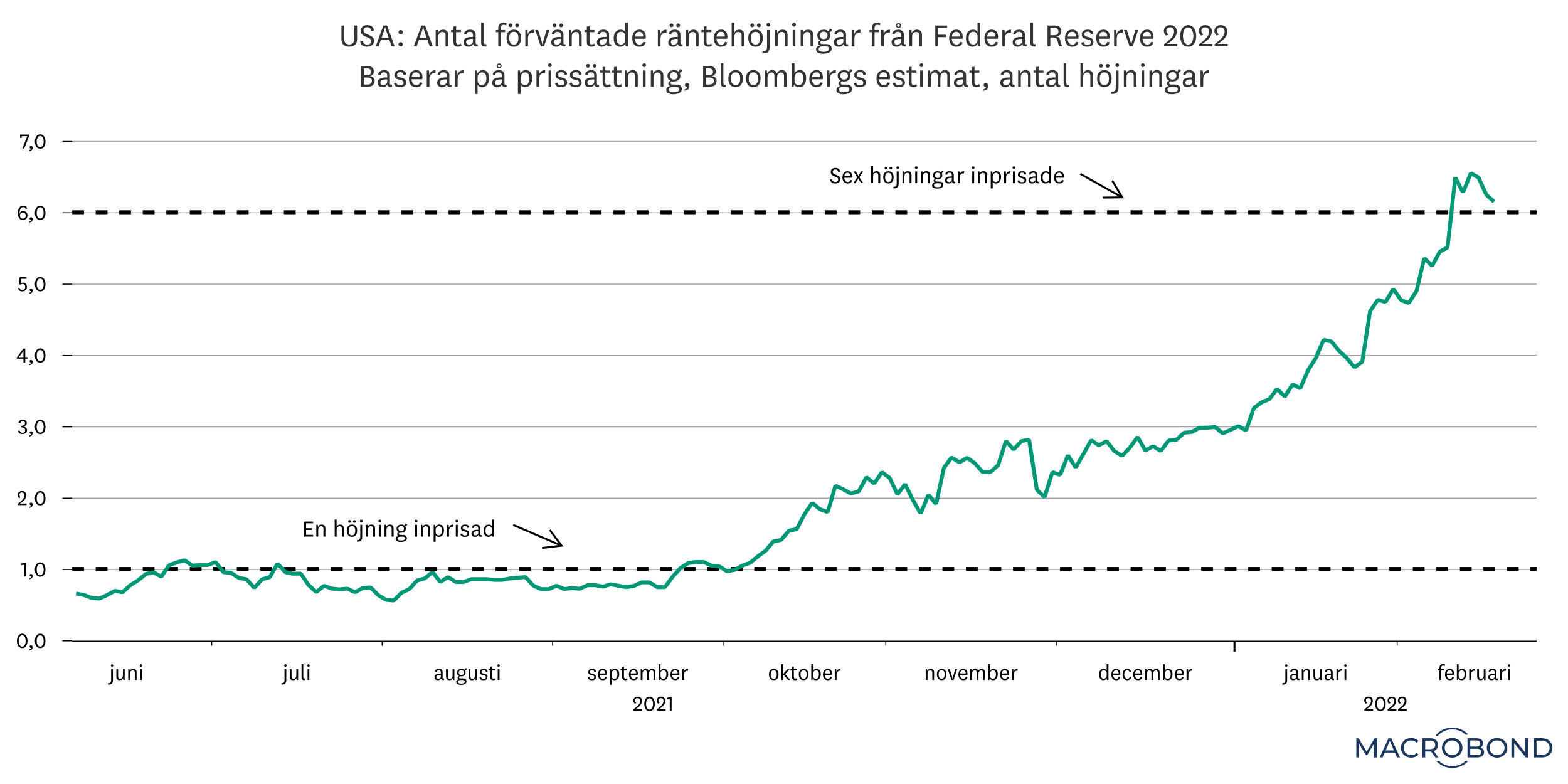

Störst förändring rör synen på amerikanska Federal Reserve. Så sent som i september indikerade prissättningen 1 höjning under 2022. Nu förväntas 6. Också inom centralbanken har tonen ändrats. Förutom att avveckla stödköpen av värdepapper, kommer obligationer i portföljen gradvis att få gå till förfall. Det innebär i praktiken att Fed kommer gå från att tillföra likviditet till marknaden till att dra in likviditet.

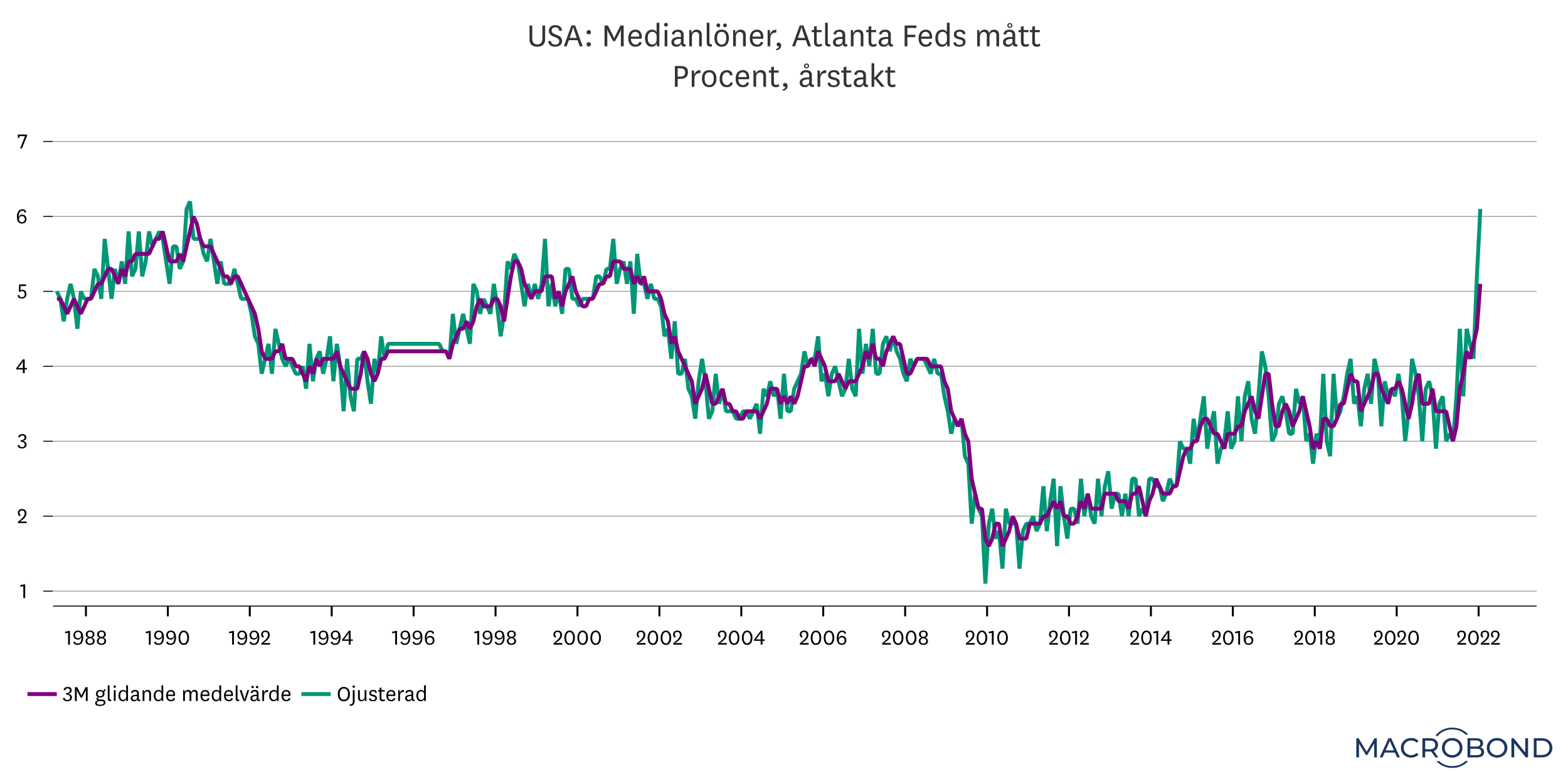

Man kan fråga sig varför det här har skett först under vintern – inflationen har ju varit hög i USA sedan förra sommaren. Anledningen är att priserna initialt drevs upp av faktorer som inte gick att betrakta som annat än övergående. Vartefter tiden har gått har dock trycket ökat inom kategorier som riskerar bli mer bestående. Dessutom har löneökningstakten accelererat markant. Det har drivits på av en brist på personal som saknar motstycke. Och det är just löneökningarna som är den viktigaste förklaringen till det ändrade tonläget. För det är först när stigande priser sätter tydligt avtryck i lönebildningen som risken för en inflationsspiral ökar.

Nytt läge för Fed – och marknaderna

Historiskt har inte starten på en räntehöjningscykel varit ett större problem för marknaderna. Vid tidigare tillfällen steg börsen i åtminstone två år från det att räntan började höjas. Det finns dock vissa skillnader mellan nu och förr. I den senaste cykeln, 2015-2018, tvingades Fed pausa åtstramningarna under ett år efter den första höjningen då oron på marknaderna steg. När sedan höjningarna återupptogs, i december 2016, sammanföll det med ett uppsving i den globala konjunkturen och uppreviderade bolagsvinster. I samma veva sänkte Trumpadministrationen bolagsskatterna, vilket ytterligare höjde vinsterna. I det klimatet kunde marknaderna tåla räntehöjningar.

Den här gången sker åtstramningarna i ett läge där tillväxten i ekonomin är på väg att sakta in, och bolagsvinsterna redan har reviderats upp i historiskt snabb takt. I den miljön finns det risk att marknadens tolerans för höjda räntor och indragen likviditet är lägre.

Svagare ’Fed put’

Ytterligare en skillnad mot tidigare är att Feds möjlighet att stötta marknader och motverka oro kommer bli svårare. När räntehöjningarna pausades 2016 var det inget större problem eftersom inflationen då inte var bekymmersamt hög. Just detta, att centralbanker i allmänhet och Fed i synnerhet har de finansiella marknaderna i åtanke och rycker ut och lugnar stämningen vid behov – det som brukar kallas ’Fed put’ – har stöttat riskaptiten på marknaden och hållit uppe investerares förtroende i osäkra tider. Det har varit möjligt eftersom inflationen har varit hyggligt stabil i närmare 30 års tid. Centralbankerna har därför kunnat fokusera på att stärka ekonomin och indirekt finansmarknaden.

Med nuvarande inflationstakt blir det allt svårare för Fed och vissa andra centralbanker att gå in och stötta marknaderna om oron skenar iväg. Den insikten påverkar riskpremien på börsen. Vid sidan av täta räntehöjningar och indragen likviditet, behöver investerare smälta att Feds roll som räddare i nöden inte är lika given längre. Det innebär inte att Fed-chefen Jay Powell kommer stå passiv om börsen skulle klappa ihop, men förmodligen att smärtgränsen har skruvats upp en hel del.

Det är alltså inte bara åtstramningar i sig som skapar nervositet på börserna – även synen på Feds roll påverkar. Konkret innebär det att vi behöver vara inställda på att svängningarna på börsen kan fortsätta att vara stora emellanåt. Åtminstone så länge löneökningar och inflation är problematiskt höga. Det finns dock skäl att räkna med att läget lättar senare i år. Vår bedömning är att inflationen i USA når sin högsta nivå nu under våren och därefter avtar. En avtagande inflationstakt kan lätta på trycket en aning för Jay Powell senare under året. Men även om det avtar, kommer inflationstrycket fortfarande vara förhöjt. Fed kommer tveklöst att behöva agera hårt under 2022.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.