Marknadsöversyn: Fokus på valutans påverkan på avkastningen

I Placeringsutsikter gör vi en bedömning av den långsiktiga avkastningspotentialen på världens sju aktiemarknader.

Under 2022 har växelkursförändringar haft osedvanligt stor påverkan på avkastningen. För svenska sparare handlar det om en gynnsam effekt för samtliga aktiemarknader med undantag för den japanska. Medan de flesta börser har gått ner – i vissa fall ordentligt – under året har alltså smällen mildrats av att svenska kronan har försvagats.

Den som äger en aktiefond med utländska aktier, äger i praktiken samtidigt en utländsk valuta. När vi investerar i till exempel en USA-fond, så blir vi ägare till både amerikanska aktier och amerikanska dollar. Avkastningen påverkas då alltså inte bara av hur börsen utvecklas, utan även av hur valutan rör sig. Om dollarn stärks, så ökar värdet i fonden lika mycket – och vice versa.

Även om valutakursförändringar kan påverka avkastningen lika mycket som börsutvecklingen under perioder, så skiljer sig aktier och valutor åt på många sätt. Det främsta är att trenden på aktiemarknaden pekar uppåt över tid. Även om den kan gå ner mycket under enskilda år, så är den långsiktiga riktningen uppåt. Som sparare kan man känna sig hyfsat trygg med att en investering på börsen idag kommer att vara värd mer om 10 år. Detsamma kan inte sägas om valutor i form av nominella växelkurser. De tenderar förvisso att röra sig i en riktning under längre cykler, men saknar (med några få undantag) en långsiktig uppåt- eller nedåtgående trend.

Till följd av växelkursers stora påverkan på avkastningen i år kommer vi i översynen av de olika marknaderna nedan att fokusera särskilt mycket på just valutan. Syftet är att du som läsare ska få en bättre förståelse för vad som har drivit avkastningen i din portfölj i år. Vidare är tanken att du ska få bättre koll på vilken eventuell valutarisk du har i sparandet.

Vissa marknader har påverkats mer av valutarörelser än andra, därför kommer vissa av genomgångarna handla enbart om valutor, medan vi i andra kommer att fokusera mer på andra aktuella faktorer.

En utmaning när det kommer till valutor är att de är notoriskt svåra att prognostisera. Vi kan göra beräkningar kring ifall de är över- eller undervärderade, men att utifrån det landa i en prognos är desto svårare. Vi kommer därför att frångå den vanliga ordningen där vi ger förslag på över- och undervikter i de olika regionerna den här gången.

Världens sju aktiemarknader

-

Stockholmsbörsen är en av de aktiemarknader som har gått sämst i år. Det största negativa bidraget kommer från den konjunkturkänsliga verkstadssektorn där nedgångarna för flera aktier uppgår till 25-30 procent. Dessa ligger ”fel i tiden” givet den pågående avmattningen i världsekonomin. Skillnaderna i avkastning mellan svenska och utländska aktier i år har även förstärkts av den allt svagare kronkursen (som vi beskriver mer ingående i övriga texter).

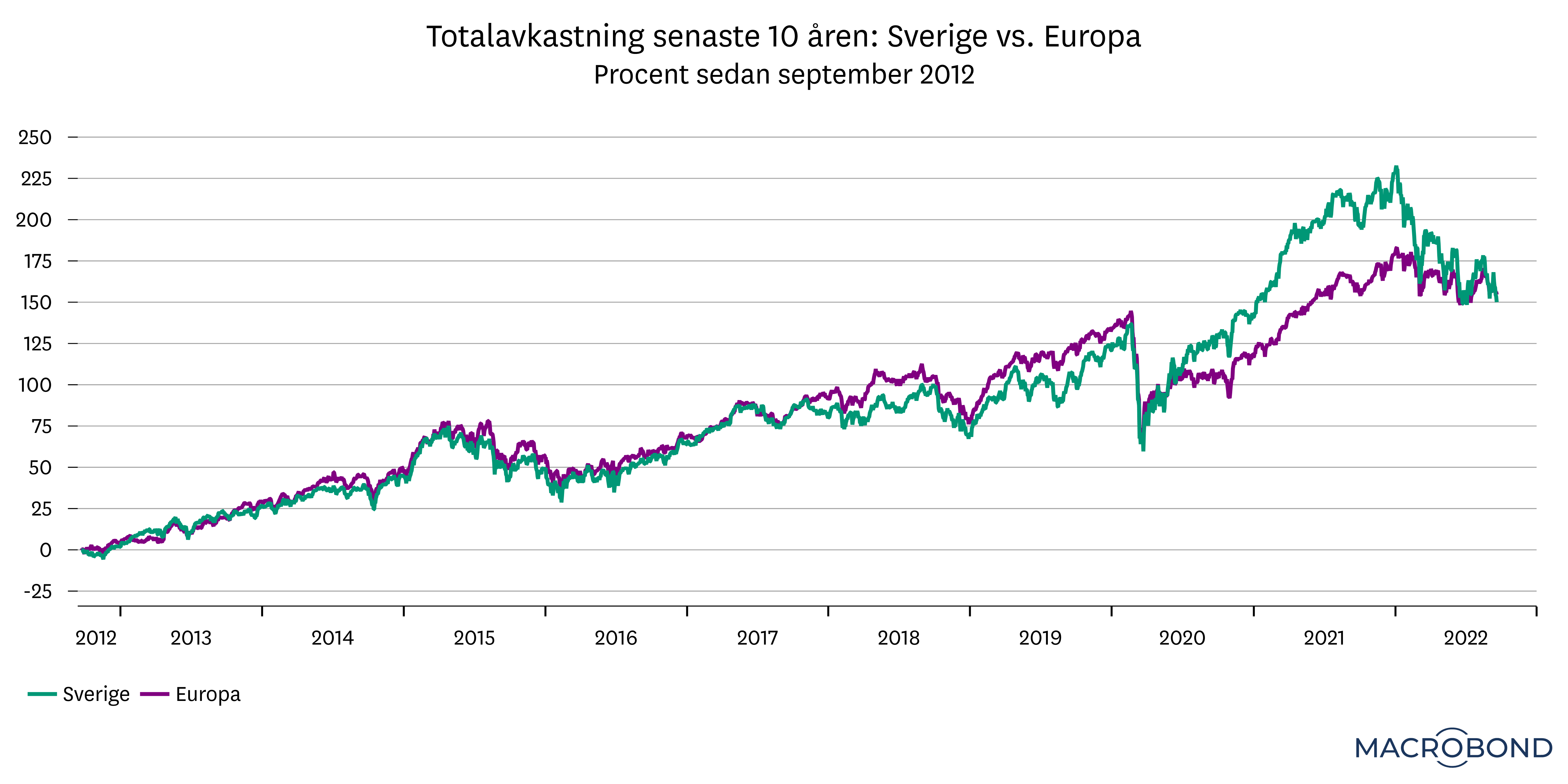

Teoretiskt borde svenska aktier gynnas av att kronan försvagas eftersom det stärker exportföretagens konkurrenskraft. Att så inte har skett beror enligt vår bedömning till stor del på att Stockholmsbörsen gick mycket bra fram till i år. Som vi ser i grafen nedan har svenska och europeiska aktier gett ungefär lika hög avkastning under den senaste tioårsperioden, mätt i gemensam valuta. Under 2020 och 2021 drog dock Sverige ifrån, vilket sammanföll med att svenska företagsvinster sjönk mindre under pandemin än europeiska. Därefter har europeiska bolagsvinster kommit i kapp, och då är det också naturligt att det har satt avtryck i börsutvecklingen.

En central förklaring till att Sverige utmärker sig på den svaga sidan i år är alltså att vi sprang före under de två föregående åren och att andra börser alltså nu har hunnit i kapp.

Som sparare behöver man dock blicka framåt. Stockholmsbörsen har underpresterat rejält i år och därmed ”gett upp” det försprång som byggdes upp under pandemin. Ser vi till utgångsläget idag anser vi att Stockholmsbörsen är mer attraktiv – relativt andra aktiemarknader – nu än vad den har varit under det senaste året.

Nog för att utsikterna i närtid är osäkra i och med avmattningen i den globala konjunkturen. Samtidigt vet vi att aktiemarknaden brukar vända upp långt innan konjunkturen gör det, och då tenderar vår inhemska börs att tillhöra de bättre. I ett sådant scenario tänker vi oss även att svenska kronan stärks, vilket då kommer att tynga avkastningen i utländska aktiefonder. I det läget vill vi ha en stor andel svenska aktier i portföljen. Även om det kanske är lite för tidigt att förvänta sig ett sådant scenario i närtid, så är erfarenheten att det är mycket svårt att tajma in ”rätt läge”.

Sammantaget är vår hållning att det är läge att börja öka andelen svenska aktier i portföljen igen efter den svaga utvecklingen i år.

-

I förra utgåvan av Placeringsutsikter valde vi att placera Europa på övervikt. Argumenten var goda – anser vi också idag, men tajmingen sällsynt otursam. Bara dagar efter att vi gav ut Placeringsutsikter invaderade Ryssland Ukraina. Vi var naturligtvis medvetna om risken, men utgick ifrån att spänningen inte skulle övergå i ett krig. Det vi heller inte kunde förutspå var krigets följder för den europeiska energimarknaden.

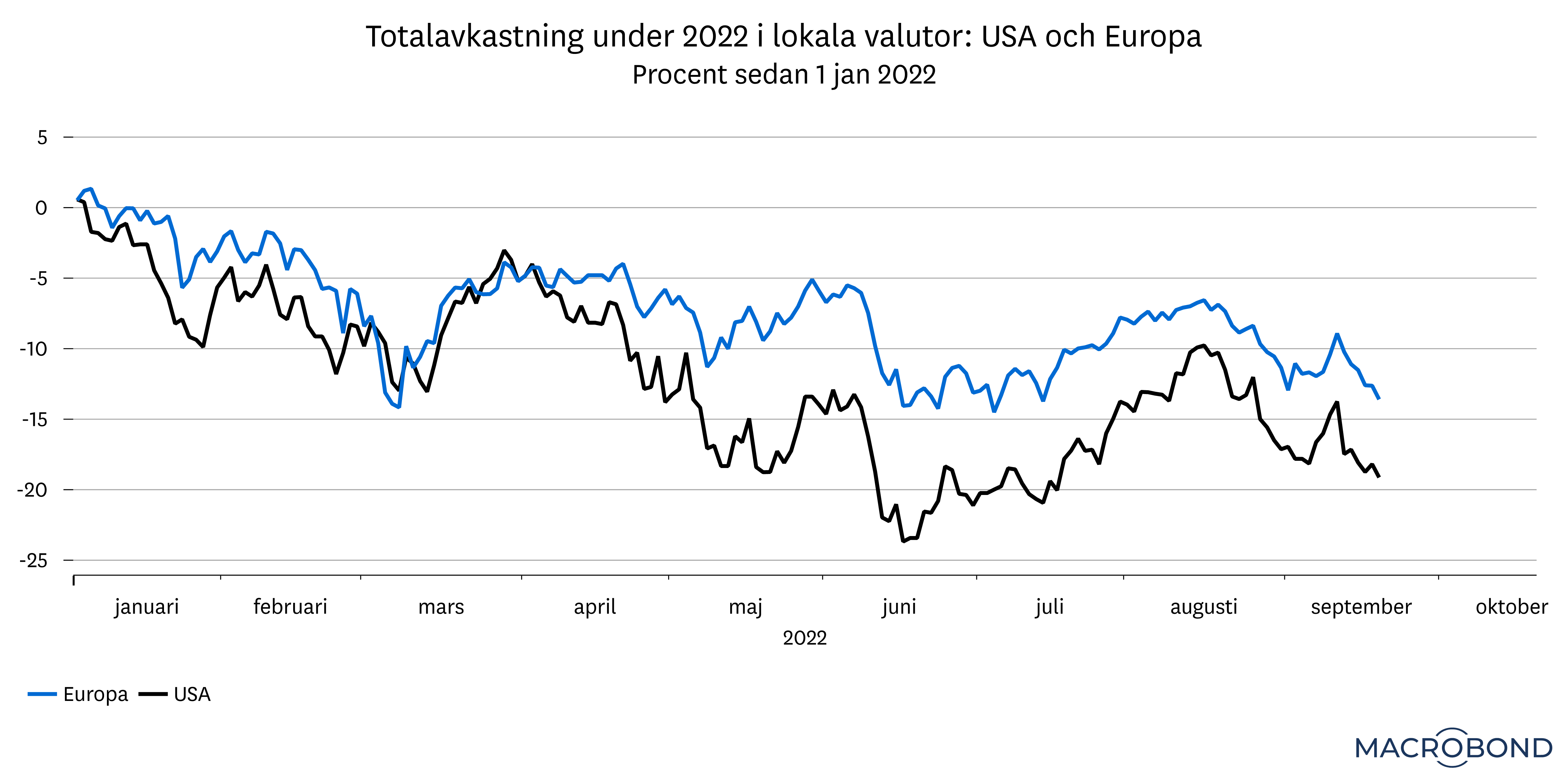

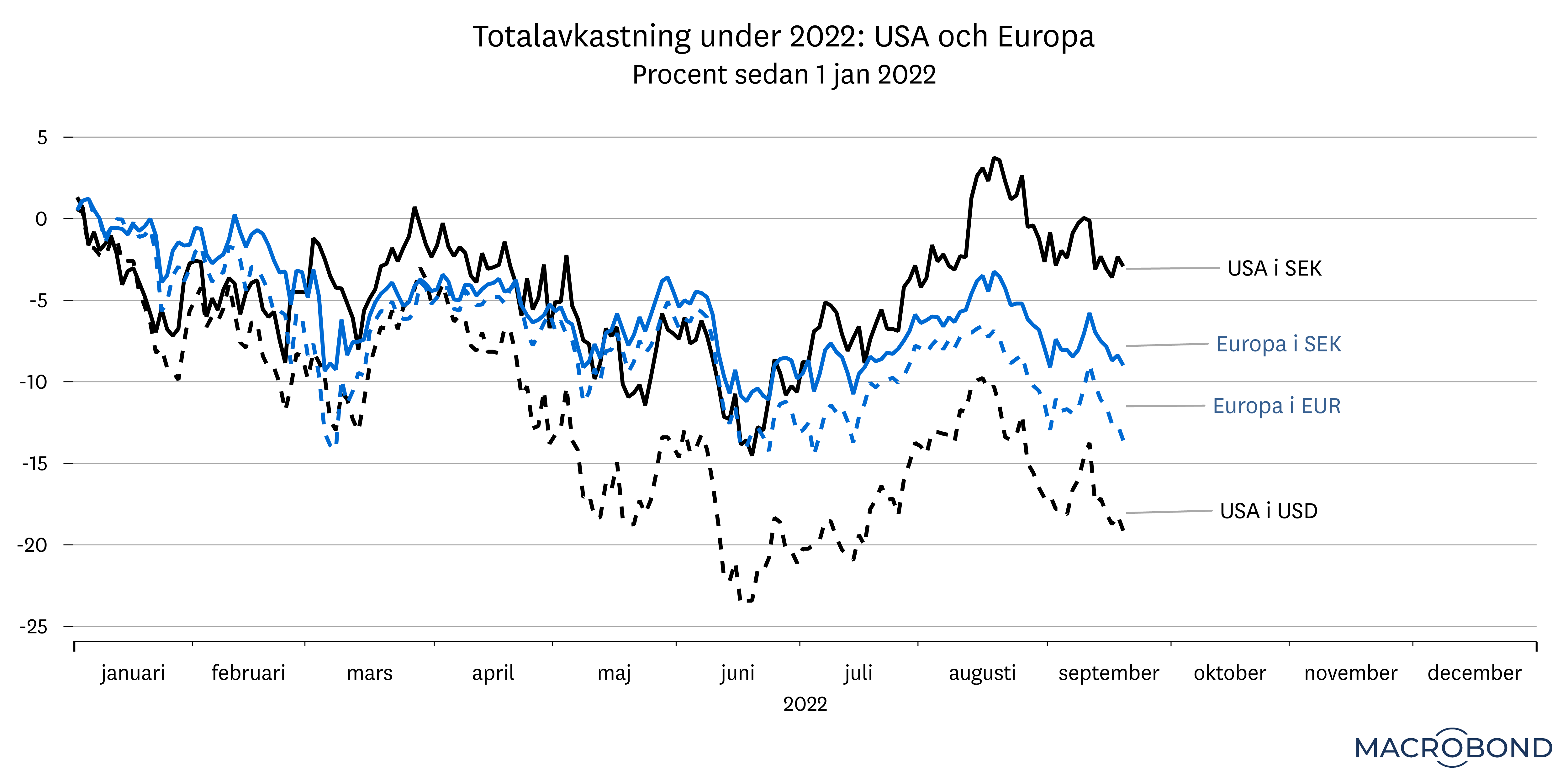

Det bör påpekas att räknat sedan vi publicerade vårens utgåva av Placeringsutsikter så har europeiska aktier utvecklats snäppet bättre än såväl amerikanska, som ett globalt börsindex – mätt i lokala valutor. I svenska kronor, däremot, har amerikanska aktier gett väsentligt högre avkastning. Anledningen är att dollarn har stärkts markant i år – snarare än skillnader i relativ börsutveckling.

Den pågående energikrisen och det fortsatta kriget i Ukraina motiverar viss försiktighet kring europeiska aktier. Samtidigt kvarstår många av de argument som låg bakom vår positiva syn i våras: Den relativa vinstutvecklingen för europeiska bolag i förhållande till USA har förbättrats, Europabörserna handlas med en historiskt hög rabatt jämfört med framför allt USA och dessutom ger en investering i en Europafond inte lika stort beroende av ett fåtal aktier som är fallet i USA.

Energikrisen och det försämrade säkerhetsläget utgör naturligtvis otäcka hot, men dessa kommer att mötas av investeringar. Under kommande år kommer satsningar på grön energi och försvar att öka, vilket bör kunna gynna de företag som ska utföra satsningarna. Det hjälper inte här och nu, men höjer den långsiktiga potentialen i regionen.

-

Amerikanska aktier har gått svagt i år. Sedan förra Placeringsutsikter, då vi placerade USA på undervikt, har USA-börsen utvecklats sämre än den europeiska, och snarlikt den svenska. Trots det har avkastningen i svenska kronor varit stark. USA är en av få regioner som ligger på plus räknat i svenska kronor sedan mitten av februari. Anledningen till den jämförelsevis goda avkastningen på USA-fonder i år är alltså valutan; svenska sparare har fått en dollaravkastning i år.

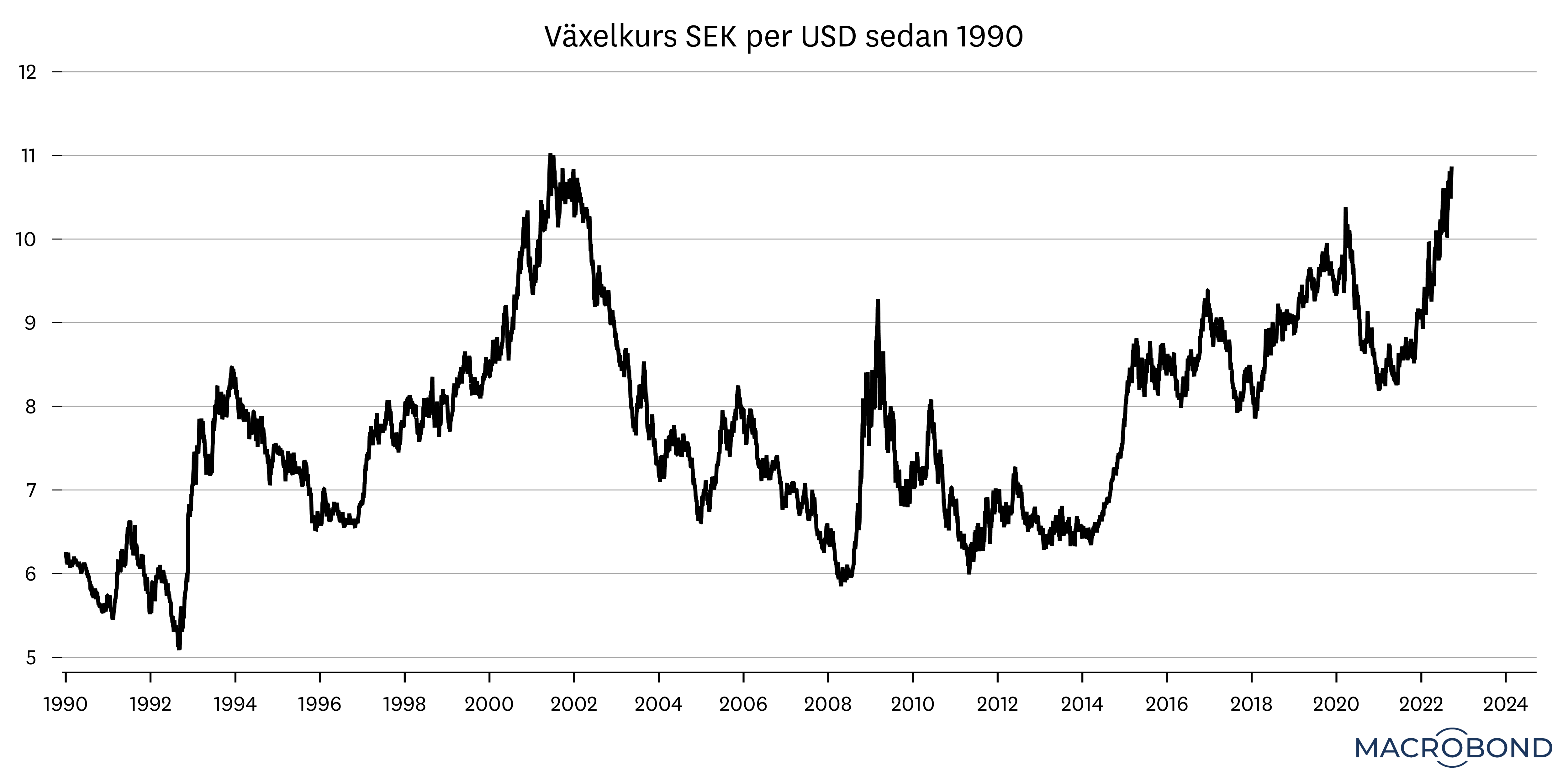

Dollarn befinner sig i dagsläget på den starkaste nivån någonsin mot den svenska kronan. Det är inte särskilt konstigt. I rådande miljö, med hög geopolitisk osäkerhet och ökad recessionsrisk, brukar dollarn gå starkt. En annan bidragande faktor är den mycket intensiva takten på de amerikanska räntehöjningarna som stöttar valutan. Dessutom kan man vända på steken och fråga sig vilken annan valuta som lockar i den här miljön. Europas energikris avskräcker investerare från euron. Frånvaron av stigande räntor i Japan minskar intresset för yenen. I Kina har vi allt ifrån ökad politisk osäkerhet till ekonomisk försämring och nedgången på fastighetsmarknaden som tyglar entusiasmen. Återstår alltså dollarn.

Det finns goda skäl att anta att dollarn kan behålla sin styrka under vintern eller till och med stärkas ytterligare. Men det vi alltid har sett genom historien är att dollarn liksom andra valutor stärks och försvagas i cykler. En inte allt för djärv gissning är därför att den amerikanska valutan så småningom kommer börja försvagas igen.

I dagsläget har dollarn stärkts gradvis ända sedan finanskrisen, vilket har dopat avkastningen i USA-fonder under den perioden. Dessförinnan gällde det omvända. Från millennieskiftet och fram till finanskrisen så försvagades dollarn med omkring 40 procent. Under den perioden steg USA-börsen med ca 30 procent, medan avkastningen för svenska sparare blev -10 procent.

Som vi påpekade i våras så anser vi inte att man ska undvika amerikanska aktier. Tvärtom tycker vi att USA ska utgöra en stor del av en portfölj. Men för att säkerställa god riskspridning menar vi att den vikt som USA har i ett globalt börsindex – över 60 procent – är för stor. Särskilt när den amerikanska dollarn nu är på den högsta nivån någonsin. Lägg därtill att vinstutvecklingen i USA inte längre utmärker sig positivt i relation till andra jämförbara marknader. På kort sikt kan USA mycket väl fortsätta att överprestera, men som vi har påpekat många gånger utgår vi ifrån antagandet att läsaren gör en investering idag som behålls på 5 till 10 års sikt.

-

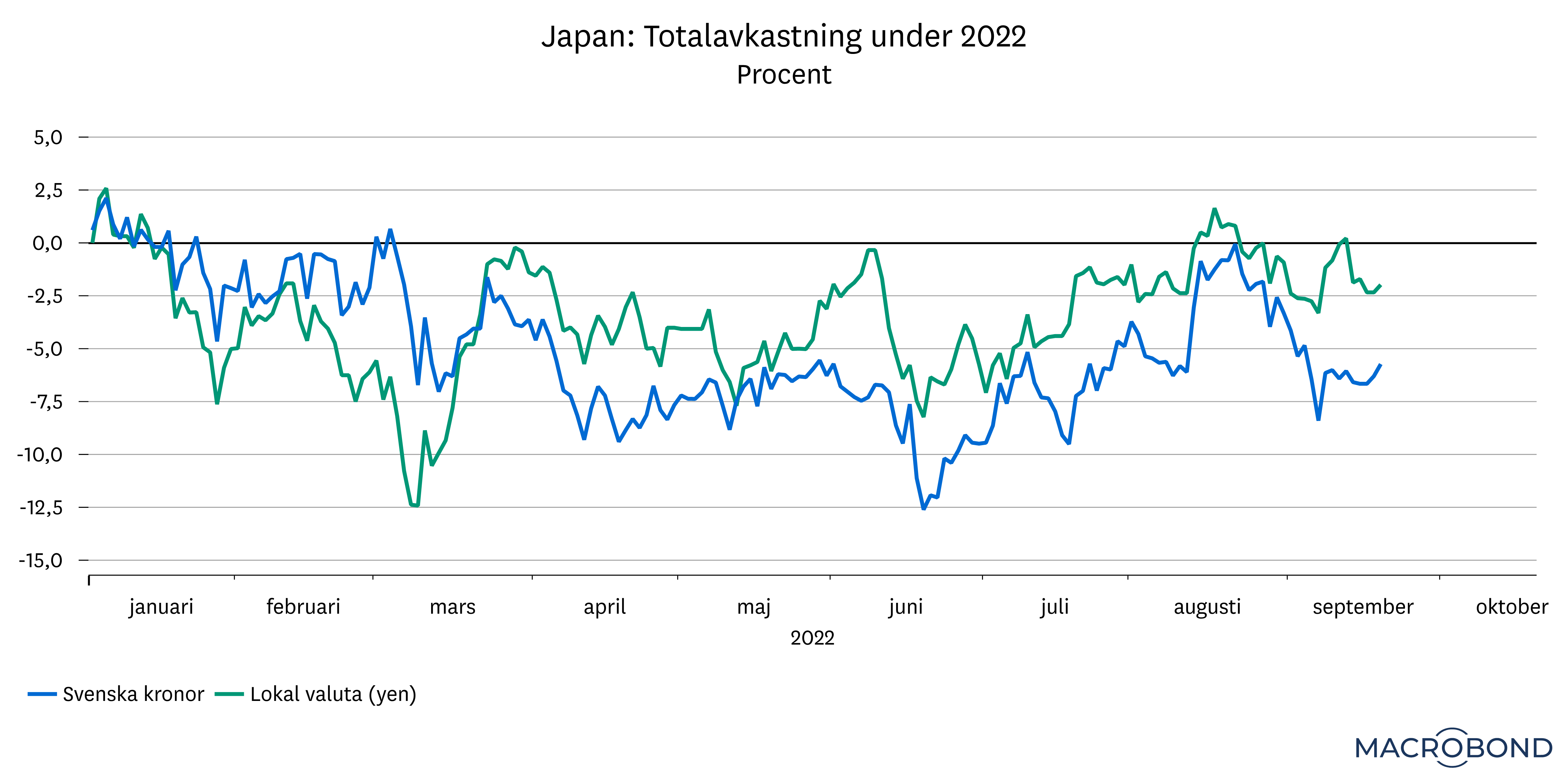

Liksom på övriga aktiemarknader har valutaförändringar haft stor påverkan på utvecklingen också i Japan. Men till skillnad från alla andra regioner har avkastningen i svenska kronor tyngts av valutan i år när den japanska valutan har störtdykt.

Försvagningen av yenen bygger i stor utsträckning på att landets centralbank, Bank of Japan, inte höjer räntan – i tydlig kontrast mot övriga världens centralbanker, vilket har lett till skenande ränteskillnader. Mot amerikanska dollarn är rörelsen särskilt dramatisk – där har yenen tappat en fjärdedel av sitt värde hittills i år. Bortsett från en kort period under mitten av 1990-talet har yenen inte varit så här svag på över 30 år.

Försvagad yen tynger avkastningen för svenska sparare, men det har motsatt effekt på börsutvecklingen i lokal valuta – där är den japanska börsen bland de bästa i världen i år. Anledningen är att svagare inhemsk valuta gör att värdet på exportföretagens försäljning i utlandet ökar, vilket i sin tur driver upp aktiekurserna. Sammantaget har försvagad yen och stark börsutveckling mer eller mindre tagit ut varandra i år för svenska sparare. Avkastningen på japanska aktier är på samma nivå som Europa och Asien.

Även om det lär dröja ytterligare ett tag så är vår utgångspunkt att ränteskillnaderna mellan Japan och omvärlden så småningom kommer att krympa, med följden att yenen stärks. Det kommer alltså att gynna avkastningen för svenska sparare, men som vi har sett i år är risken att det motverkas av den underliggande börsutvecklingen. Det man vinner på valutan riskerar man att förlora på börsutvecklingen.

-

Under många år hade vi en strukturellt positiv syn på Asien. Bakom vår hållning fanns olika kvantitativa argument, men minst lika viktigt var att Asien var den enda kvarvarande tillväxtmarknaden värd namnet. Kinas ihållande frammarsch var inte bara ett argument för Kina; utan för hela regionen. Och fram till omkring förra årsskiftet återfanns också Asien i toppen bland de regioner som hade gett högst avkastning under gångna år.

Från pandemin och framåt har dock vår optimism falnat. I början av 2021 handlade det främst om att vi tyckte att uppgången hade gått lite väl starkt. Därefter har vi återkommande betonat hur statlig inblandning i näringslivet liksom myndigheternas ökade regleringsansträngningar är en negativ risk för Kina-börserna samt att nedgången på fastighetsmarknaden är en risk för Kinas ekonomi.

När vi nu uppdaterar vår syn på Asien kan vi konstatera att utsikterna inte har förbättrats. Det bekräftas även via utvecklingen på aktiemarknaden där Kina har utvecklats sämre än såväl ett globalt börsindex som snittet bland tillväxtmarknader i år.

Motgångarna för Kinas ekonomi i år återspeglas också på andra asiatiska börsindex. Taiwan och Sydkorea, som utgör 18 respektive 14 procent i ett asiatiskt börsindex, har också utvecklats trögt i år. Här har beroendet av Kina haft stor betydelse, men även dämpad efterfrågan på halvledare. Det land som utmärker sig på den positiva sidan är Indien.

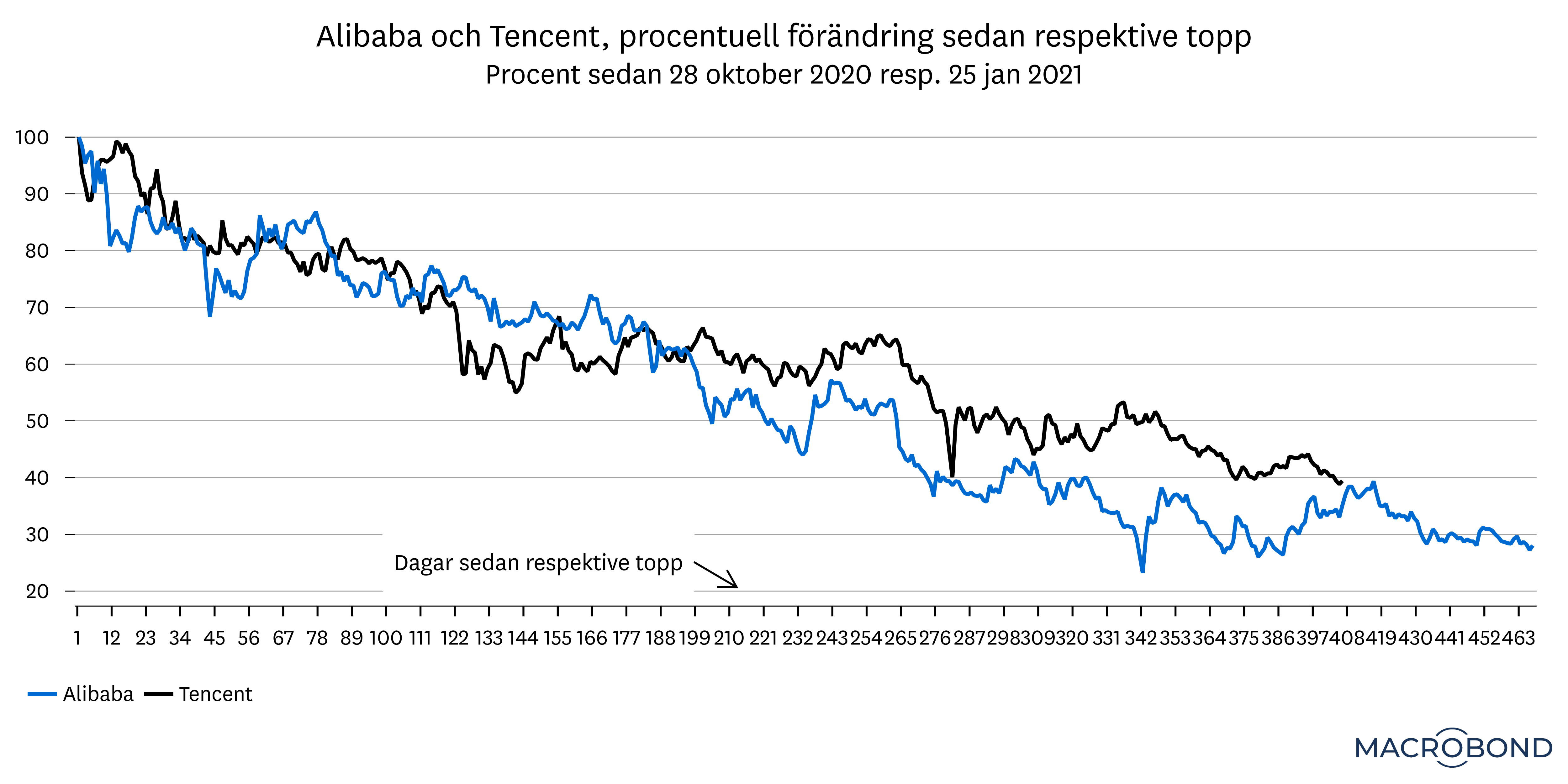

De aktuella problemen för Kinas ekonomi – med nolltolerans mot smittspridning av covid-19 samt nedgången på fastighetsmarknaden – är utmaningar på kort sikt. Det som håller kvar vår tvekan på längre sikt är osäkerheten och den upplevda godtyckligheten kring statens inblandning i näringslivet. Nedgångarna om 60-70 procent för tongivande bolag som Tencent och Alibaba är i sammanhanget avskräckande. Utan signaler om att den myndighetskampanjen ska upphöra behåller vi en ljummen syn på Asien.

-

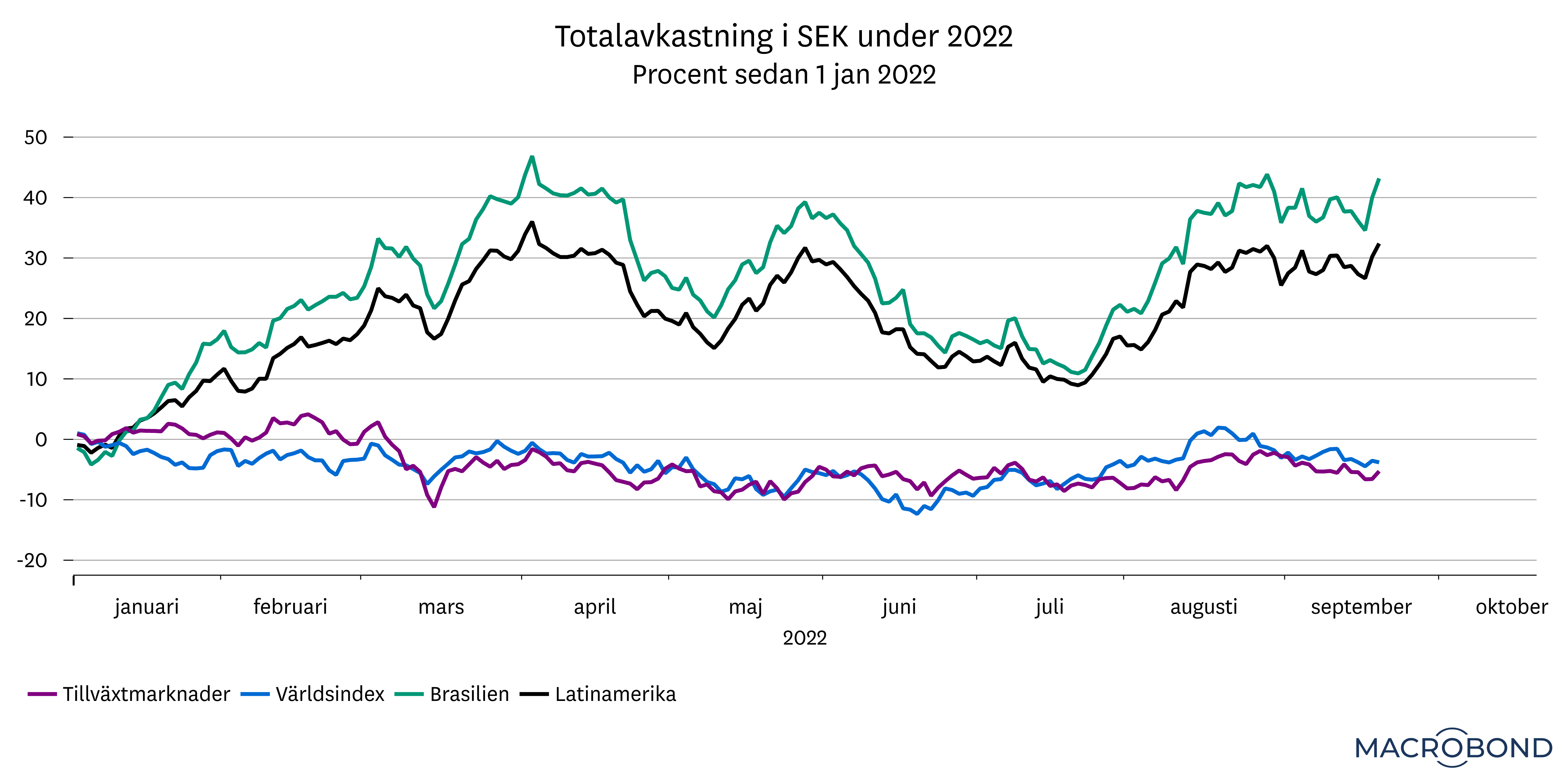

De latinamerikanska börserna är årets starkast lysande stjärnor. I lokala valutor har index över Latinamerikas börser gått upp omkring 3-4 procent – att jämföra med nedgångar om ca 15-20 procent för såväl ett globalt aktieindex som snittet bland tillväxtmarknader. Räknat i svenska kronor är avkastningen än mer imponerande; upp över 30 procent i år – och för Brasilienbörsen har vi en uppgång på hela 40 procent.

Trots den fina uppgången på börserna i år, har värderingarna inte ökat nämnvärt. Latinamerikanska aktier är fortsatt mycket lågt värderade – både i relation till sin egen historik och jämfört med andra tillväxtmarknader.

Här gäller det dock att förstå var vi kom ifrån: Under 2021 gick Latinamerika och särskilt Brasilien sämre än övriga börser och valutan var ordentligt nedtryckt. Börsuppgången och valutaförstärkningen i år kan således ses som en återhämtning, och räknat från det att pandemin briserade 2020, ligger börsen fortfarande efter.

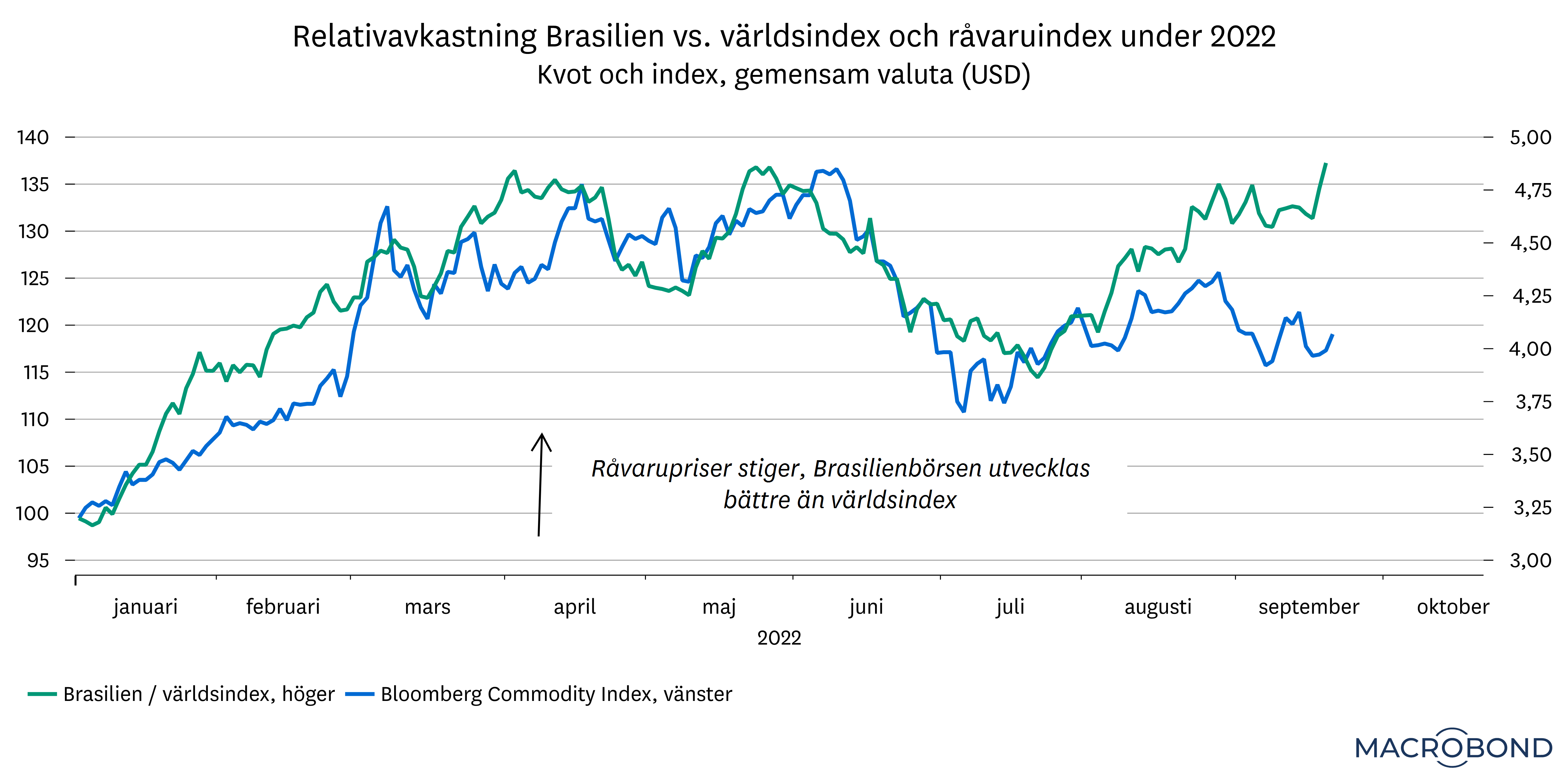

Vid sidan av denna ”catch-up-effekt” har även råvarupriserna påverkat avkastningen för framför allt Brasilienbörsen. I grafen nedan ser vi hur årets överavkastning i huvudsak byggdes upp under första kvartalet – parallellt med kraftigt stigande råvarupriser. Därefter har utvecklingen varit mer oregelbunden.

Den främsta långsiktiga utmaningen för Brasilien är fortsatt statsfinanserna, i och med dess påverkan på valutan. Som vi har konstaterat i år kan valutakursen ha minst lika stor påverkan på avkastningen som börsutvecklingen. Och nyckeln till att få till en varaktig förstärkning av den brasilianska realen ligger i att få till en varaktig förbättring i just statsfinanserna. Brasilien har den högsta offentliga skuldsättningen av alla tillväxtmarknader. Här är vårt intryck att vare sig sittande president Bolsonaro eller utmanaren i höstens val, den tidigare presidenten Lula, har särskilt sparsamma planer. Risken är därför att valutan kommer att skvalpa också framöver.

-

Vi har sedan en längre tid haft regionen EMEA på undervikt med avskräckande politisk risk som huvudargument. Under våren har den politiska risken materialiserats på det mest tragiska vis. Efter Rysslands invasion av Ukraina har ryska aktier exkluderats ur EMEA. De största länderna i index är nu Saudiarabien, Sydafrika och Förenade Arabemiraten samt Qatar och Kuwait.

Att Ryssland inte längre ingår i index är positivt. Samtidigt är sammansättningen av länder i index långt ifrån okomplicerad. Många av länderna är totalitära diktaturer med råvaruberoende ekonomier. Även om det är bank och finans som utgör den största delen av index så ger en investering i EMEA också fortsatt stor exponering mot råvarupriser – både direkt och indirekt.

Att försöka bedöma långsiktig avkastningspotential i en region som denna är extra svårt till följd av det nyckfulla politiska styret i flera av länderna. Som investerare bör man dock vara införstådd med att kopplingen till råvarupriser är central i EMEA. Ser vi till exempel till det största landet – Saudiarabien – så har skillnader börsavkastningen gentemot globala aktier i hög grad påverkats av svängningar i oljepriset.

Breda råvaruindex steg som mest omkring 120 procent efter pandemin, men under sommaren och hösten har allt fler priser vänt nedåt. I och med vårt huvudscenario med försvagad ekonomisk tillväxt i flertalet stora ekonomier, finns risk för fortsatta nedgångar, vilket i så fall skulle riskera tynga avkastningen i EMEA.

Sammantaget är det alltså positivt att Ryssland är exkluderat ur index, men med högt råvaruberoende och med hög andel totalitära stater i index anser vi fortsatt att risken är mycket hög. Med det sagt kan en liten andel EMEA i en i övrigt välbalanserad portfölj passa för den som vill ha hög risk och som lockas av att investera i dessa länder.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.