Placeringsutsikter oktober 2022: Risk att det blir sämre innan det blir bättre

Det har inte varit någon brist på utmaningar för den globala ekonomin att hantera under 2022. Skenande inflation och historiskt stora räntehöjningar har försvagat konjunkturen och lett till betydande nedgångar på de finansiella marknaderna. Rysslands krig i Ukraina och den efterföljande energikrisen i Europa har orsakat mänskligt lidande och en omfattande osäkerhet – framför allt i vår del av världen. De ekonomiska utsikterna i närtid är svaga. Det finns därför en risk att det blir sämre innan det blir bättre. Men det skapar även möjligheter för den långsiktige.

Kort bäst-före-datum på prognoser i år

Att försöka se in i framtiden är något av en folksport bland oss ekonomer. Det kan fungera någorlunda väl under hyfsat normala år. Det vill säga sådana som är befriade från plötsliga pandemier eller andra dramatiska händelser. Under 2022 har vi som bekant haft ett överflöd av just dramatiska händelser. Följden är att de framtidsspaningar som ekonomkåren tog sig för kring förra årsskiftet blev obsoleta redan på vårkanten.

För när vi ser tillbaka kan vi konstatera att det som tynger ner världsekonomin idag var svårt att föreställa sig vid årsskiftet. Inflationen var förvisso hög i USA, men den generella bedömningen var att den i hög grad var av övergående karaktär. Ett fåtal räntehöjningar skulle förmodligen räcka. I Europa och inte minst Sverige kändes det långsökt att vi skulle få problem med inflationen – och att den skulle krypa upp mot 10 procent var uteslutet. Vidare hade vi inga tankar på att ett brutalt och tragiskt krig skulle bryta ut i Europa och skicka in kontinenten i en energikris.

Nej, det som låg i korten för 2022 var hög tillväxt, när världsekonomin skulle fortsätta att repa sig efter pandemin, och god eller åtminstone hygglig börsutveckling. Men så blev det som bekant inte.

Ingenstans att gömma sig

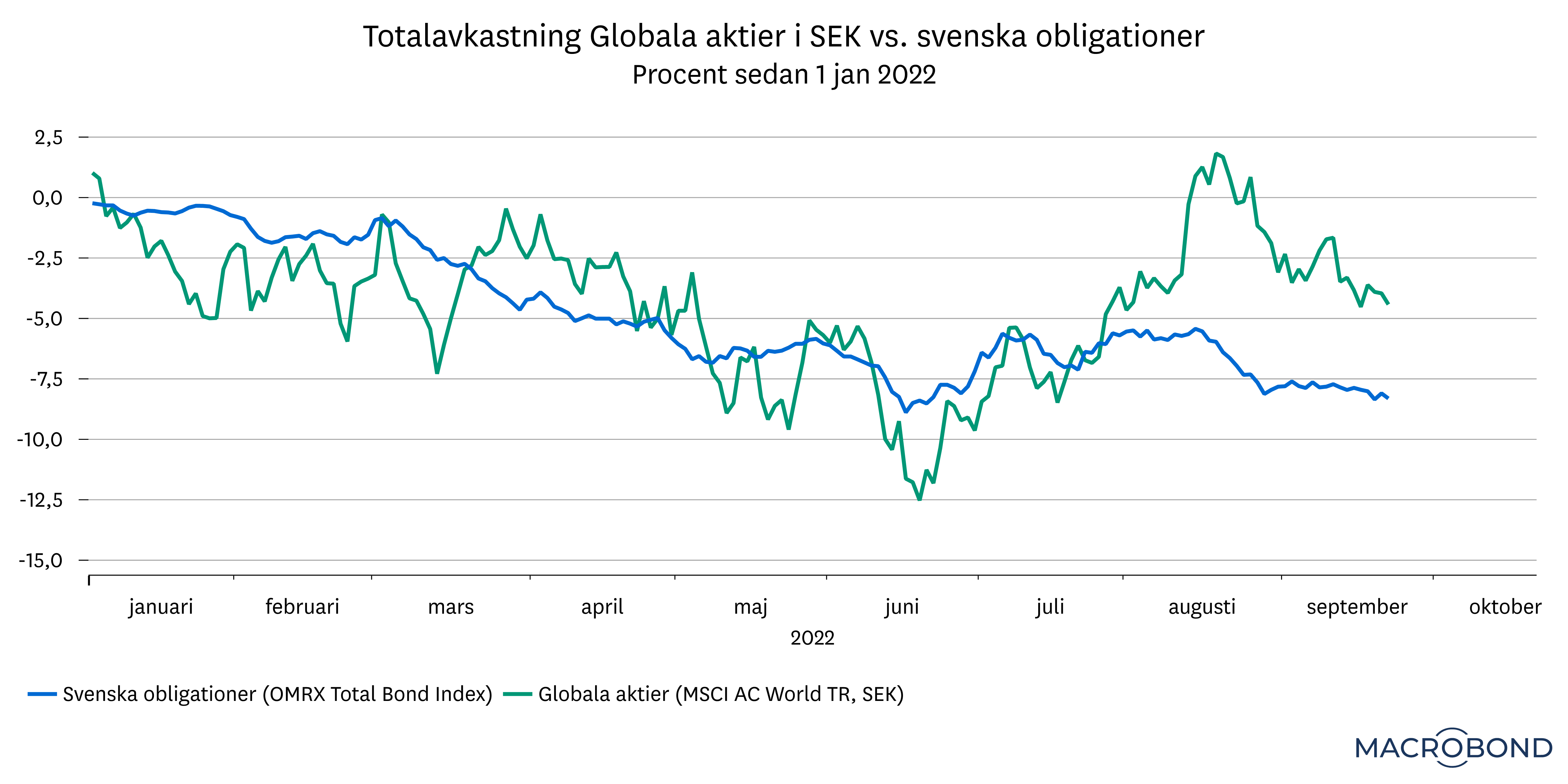

Eftersom vi gick in i 2022 med upptrissade aktievärderingar var fallhöjden hög. Och så här i slutet av september har flertalet ledande börsindex gått ned 20-30 procent sedan årsskiftet. Stockholmsbörsen ligger dessutom i bottenskiktet.

Dessvärre har det varit ont om värdebevarande alternativ. Den våldsamma ränteuppgången i år har även tyngt avkastningen på obligationer. En typisk svensk obligationsfond har gått ned 8-9 procent sedan årsskiftet – nedgångar i den storleksordningen har vi inte sett på obligationsfonder på över 20 år. Det innebär att det traditionella mönstret, där räntefonder går upp när aktiefonder går ner, inte har gällt i år. Det har med andra ord inte funnits någonstans att gömma sig för att skydda sitt kapital.

Dollaravkastning har stöttat portföljerna

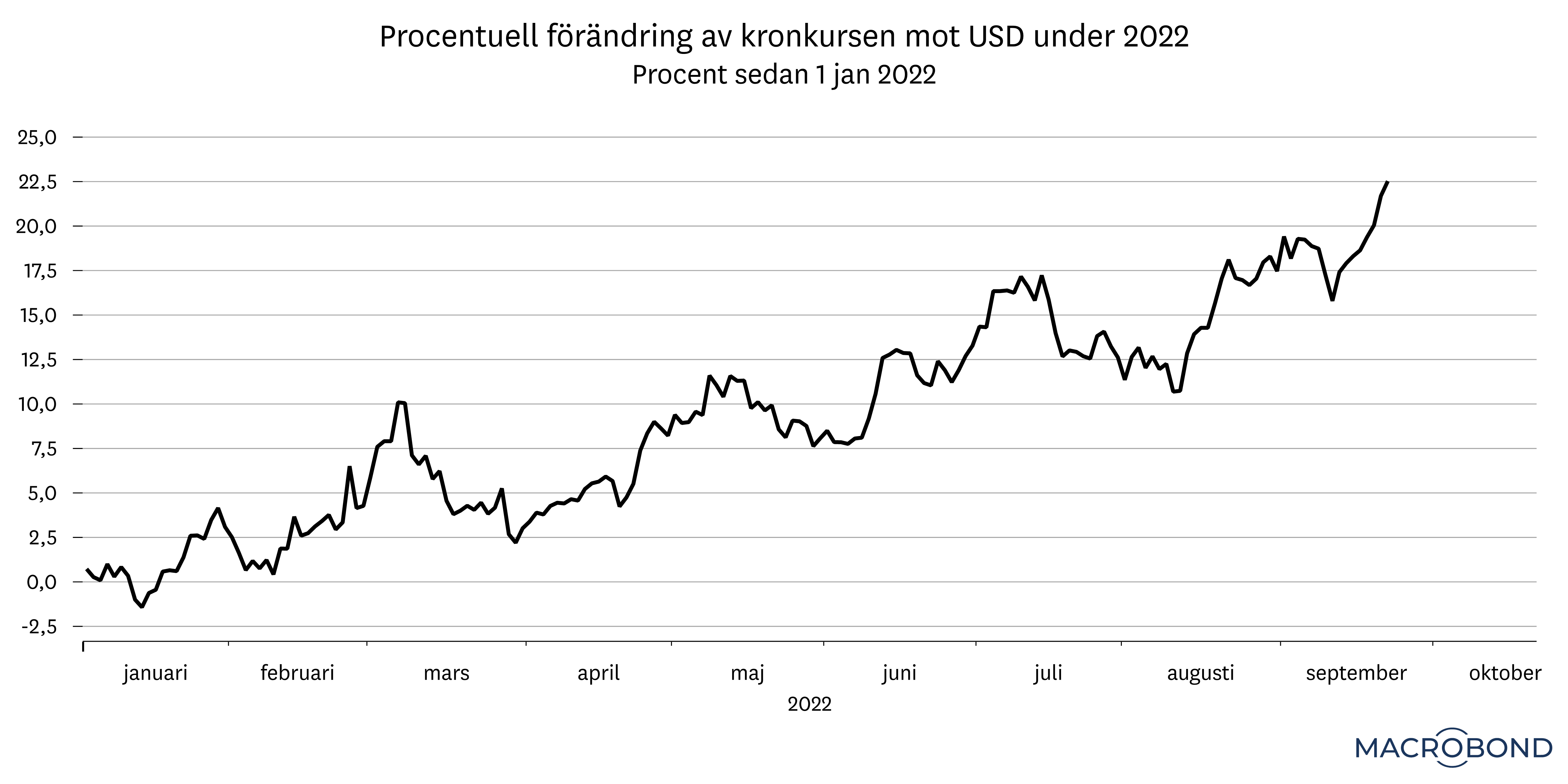

Samtidigt är det nog många med utländska aktiefonder som inte riktigt känner igen bilden av nedgångar om 20-30 procent i år. En typisk globalfond har snarare gått ned omkring 5 procent. Anledningen är försvagningen av svenska kronan. När vi investerar i en global aktiefond, så äger vi i praktiken också en korg av utländska valutor. Om dessa valutor stärks mot kronan, så ökar värdet i fonden med lika mycket. I år har flera valutor stärkts mot svenska kronan – framför allt gäller det den amerikanska valutan som stärkts i en hissnande takt, med nästan 25 procent mot svenska kronan. Det har stöttat avkastningen inte minst i USA-fonder, men även i globalfonder där amerikanska aktier utgör ca 60 procent. Svenska sparare har alltså fått en dollaravkastning under 2022.

Om vi lägger samman denna dollaravkastning och värdeminskningen på obligationer så blir den smått paradoxala följden att räntefonder har gått sämre än globala aktiefonder i svenska kronor i år.

Fortsatt högkonjunktur inget alternativ

Parallellt med nedgångarna på de finansiella marknaderna fortsätter nedgången i den reala ekonomin. Vi räknar med att den ekonomiska aktiviteten kommer att stagnera, och att flera länder går in i milda recessioner under vintern. Det ska dock inte förväxlas med den dramatiska utvecklingen under våren 2020 eller under finanskrisen. För att aktualisera ett sådant scenario krävs en extern chock av något slag eller ett allvarligt policymisstag.

I texten Fortsatt högkonjunktur inget alternativ går vi igenom utsikterna för den globala ekonomin. Vår slutsats är att tillväxten måste tryckas ned om vi ska få bukt med den höga inflationen. Fortsatt högkonjunktur är alltså inte ett alternativ – om vi inte tolererar inflation på 5-10 procent.

Apropå inflationen – när kommer den börja lätta? Vårt huvudscenario är att den toppar under vintern och gradvis sjunker tillbaka under nästa år. Men hur mycket och hur snabbt är desto mer osäkert. En stor portion ödmjukhet är alltså på sin plats när vi bedömer utsikterna. Läs mer i artikeln När lättar inflationen.

Risk att det blir sämre innan det blir bättre

Den kanske viktigaste frågan för en investerare är vad som är ”inprisat” i aktiekurserna – det vill säga: Vad har marknaden redan tagit höjd för? Det försöker vi besvara i texten Trots nedgångarna – ingen lågkonjunktur i börskurserna.

Vår bedömning är att nedgångarna i år i huvudsak beror på att aktievärderingarna har anpassats till högre räntor – snarare än försämrade tillväxtutsikter. Vi räknar med att vinstprognoserna kommer behöva justeras ned, vilket talar för att börsen inte har ”hittat botten” ännu. På kort sikt kan det därför bli stundtals oroligt på aktiemarknaderna under hösten/vintern. Man behöver acceptera risken att det blir sämre innan det blir bättre, men det skapar även möjligheter för den långsiktige.

Marknadsöversyn: Fokus på valutans påverkan på avkastningen

Till följd av växelkursernas stora påverkan på avkastningen i år kommer vi i översynen av de olika marknaderna att fokusera särskilt mycket på just valutan. Syftet är att du som läsare ska få en bättre förståelse för vad som har drivit avkastningen i din portfölj i år samt vilken eventuell valutarisk du har i sparandet. En utmaning när det kommer till valutor är att de är notoriskt svåra att prognostisera. Vi kommer därför att frångå den vanliga ordningen där vi ger förslag på över- och undervikter i de olika regionerna den här gången.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.