Inflationshotet närmar sig

Under förra året fick den globala ekonomin upp farten och i år stärks den ytterligare något. Efter den långvariga återhämtningen efter finanskrisen har vi nu kommit fram till ett läge där det ekonomiska maskineriet börjar bli ansträngt i flera tongivande länder. Det gör att förutsättningarna för högre inflation är på plats. Ofta sker ökning av inflation långsamt, men sent i en konjunkturcykel kan det gå snabbare.

I tio år har den lyst med sin frånvaro. Den har ansetts vara ett förlegat fenomen som inte kommer existera i den nya, moderna globaliserade ekonomin. Argumenten handlar om att det finns för många faktorer som motverkar inflation. Det handlar om krafter i form av globalisering, automatisering och digitalisering och företag som Ryanair, Amazon, Uber och Pricerunner som hjälper till att pressa priserna. Konkurrens från tillväxtländer, där produktionen blir allt mer effektiv, håller också tillbaka både priser och löneökningar. Att dessa krafter och företag bidrar till lägre inflation är svårt att argumentera emot. Men har de utrotat inflationen helt? Nja, förmodligen inte.

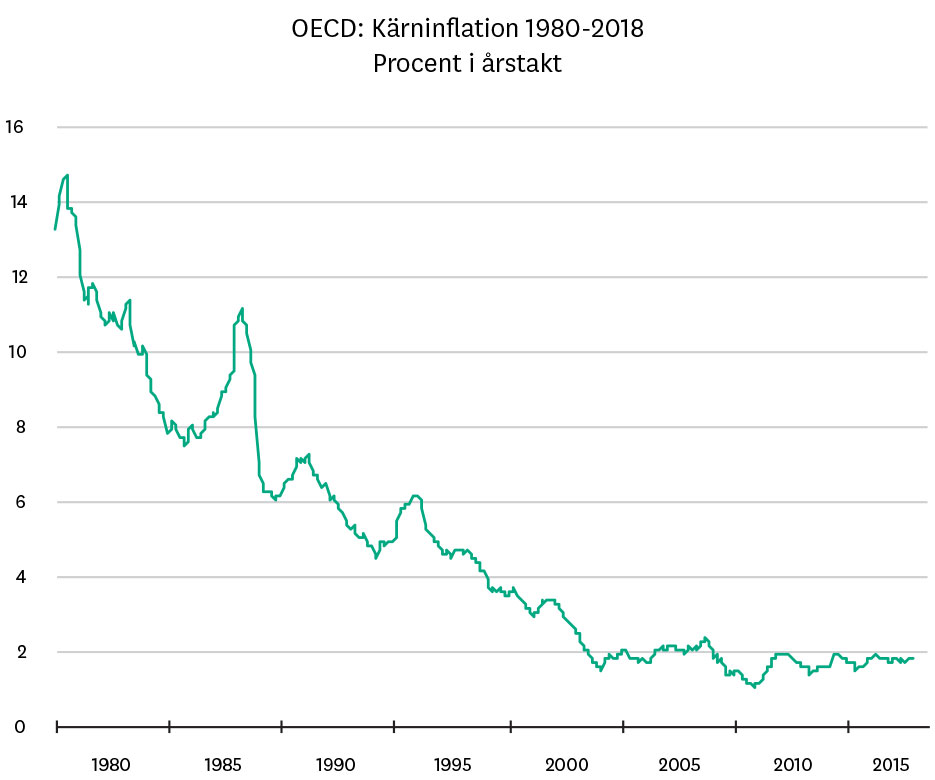

Fyrtio år av sjunkande inflation

Från slutet av 1970-talet har vi sett en sjunkande trend för inflationen bland OECD-länderna. Det sammanfaller med att världens centralbanker börjar styra penningpolitiken efter inflationsmål, och vinner trovärdighet för detta bland arbetsmarknadernas parter och på de finansiella marknaderna. Av samma anledning har vi sett att (nominella) obligationsräntor har sjunkit i över 30 års tid. Detta har även drivits på av de deflationistiska faktorer i världsekonomin som vi nämner ovan. Den långvariga nedgången för OECD-ländernas genomsnittliga inflation döljer dock det faktum att i många enskilda länder – däribland USA och Sverige – har kärninflationen varit förhållandevis stabil i omkring 20 års tid. I USA har den genomsnittliga kärninflationen varit ganska exakt 2 procent under 2000-talet och endast kortvarigt har avvikelserna varit större än 0,50 procent. Penningpolitiken är dock utformad med åren med hög inflation i bakhuvudet. Centralbankernas inflationsmål är satta för att förhindra en repris av 1970-talet. Vi behöver därför inte få särskilt hög prisökningstakt för att centralbankerna ska lägga om politiken. Det räcker med att inflationen klättrar över den för många centralbanker magiska nivån två procent, eller däromkring, för att gångna års stimulanser ska börja plockas bort. Och frågan är om vi inte närmar oss det läget i år.

Resursbrist breder ut sig

Inflationen tenderar att öka när efterfrågan på varor, tjänster och arbetskraft överstiger utbudet och detta sker när resursutnyttjandet i ekonomin blir ansträngt. Fram till nu har detta inte varit ett problem. Det har funnits tillgänglig arbetskraft och övrig produktionskapacitet att ta av i nära nog hela världsekonomin. Men efter den långa perioden av återhämtning vi har bakom oss har vi nu kommit fram till ett läge där resurserna håller på att ta slut i flera stora länder som USA, Tyskland, Japan, och Storbritannien. Även i Sverige börjar resursbristen göra sig påmind.

till ett läge där resurserna håller på att ta slut i flera stora länder som USA, Tyskland, Japan, och Storbritannien. Även i Sverige börjar resursbristen göra sig påmind.

I USA är bristtalen uppe på rekordnivåer. Företagen brottas med växande problem att tillsätta tjänster när kvalificerande sökanden blir allt färre. Samtidigt uppger rekordmånga företag att de planerar att höja lönerna de närmaste månaderna. I Japan är kapacitetsutnyttjandet det högsta sedan 1990-talet och i såväl Tyskland som Storbritannien har arbetslösheten sjunkit till de lägsta nivåerna på flera decennier. För svensk del ser vi liknande tendenser där Riksbankens indikator över resursutnyttjandet i ekonomin kommer upp i allt mer ansträngda nivåer. Vad det här betyder är att konkurrensen om resurser i form av personal och kapital ökar och att det i sin tur driver upp löner och priser.

Inflation uppstår dock inte plötsligt. Ofta byggs den upp gradvis, inte sällan under flera år. Men ibland går det betydligt fortare. Särskilt sent i en konjunkturcykel kan inflationstrycket öka snabbt. Till exempel har den svenska kärninflationstakten, där vi plockar bort både energipriser och effekten av Riksbankens egna ränteförändringar, upprepade gånger genom historien stigit 1-2 procentenheter på något år, vilket är en mycket stor uppgång när det gäller inflation. Senaste exemplet är året före finanskrisen när kärninflationen ökade från 0,8 till 2,4 procent på tolv månader. Historiskt har inflationen ofta uppvisat ett V-format mönster där den först mattas av, därefter planar ut för att till slut stiga. Vi har redan tagit oss igenom avmattningsfasen och befinner oss i fasen där inflationen rör sig i sidled på många håll. Men förutsättningarna för högre inflation är som sagt bättre än på länge. Nästa steg är för inflationen att stiga. Frågan är bara när och hur mycket. Svaret på den frågan kan bli avgörande för avkastningen på både aktier och obligationer under de kommande åren. I nästa kapitel målar vi upp tre möjliga inflationsscenarion och vad de innebär för det långsiktigt sparandet.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.