Uppsvinget tilltar, växtvärken gör sig påmind

Den globala ekonomin befinner sig mitt i ett synkroniserat uppsving.Tillväxten ökade under fjolåret och tar nya kliv uppåt i år. Amerikanska skattesänkningar och stigande råvarupriser smörjer de ekonomiska hjulen, men i bakgrunden har vi en allt mer självgående ekonomi. Även om det nu pågående uppsvinget är förhållandevis färskt, så är vi faktiskt inne på det nionde året av expansion för världsekonomin. Växtvärken har börjat göra sig påmind. Den är inte alarmerande, men den resulterar i risker som vi tror ger sig till känna under året.

2018 har börjat i medvind. Stärkt av fjolårets tillväxtökning har konjunkturen blivit allt mer självgående och olika konjunkturbarometrar signalerar ihållande ljusa utsikter. Faktum är att vi får gå tillbaka omkring sju år i tiden för att hitta lika stor optimism bland företagen inom den globala tillverkningsindustrin. Produktionen och orderingången stiger i spåren av högre efterfrågan samtidigt som behovet av kvalificerad personal ökar. Den allt starkare industrikonjunkturen i kombination med utbudsbegränsningar har även drivit upp råvarupriserna, vilket ger draghjälp till råvaruproducerande länder och företag. Som grädde på moset pumpas färska miljarder ut till amerikanska företag och hushåll efter att Donald Trumps massiva skattesänkning har klubbats igenom. Även om de amerikanska stimulanserna primärt gynnar den inhemska ekonomin, kommer de positiva effekterna spilla över även på omvärlden – inte minst på landets handelspartners.

Av beskrivningen ovan kan det tyckas konstigt att vi inte räknar med ett större tillväxtlyft än någon eller ett par tiondelar i år. Det finns två centrala anledningar till vår bedömning. Den första handlar om Kina. Under förra året ökade Kinas tillväxt till 6,9 procent från 6,7 procent året innan. Det kommer inte upprepas i år. Tvärtom räknar vi med att den kinesiska ekonomin växlar ned ett snäpp i år i takt med att myndigheterna lägger ökat fokus på att tygla de finansiella riskerna och även intensifiera miljöarbetet. Att Kina växlar ned motverkar därmed i viss mån acceleration på annat håll. Den andra anledningen är att många länder redan växer i nivå med eller i närheten av sin potential. Hittills har företagen kunnat  anställa ledig personal och öka effekten i befintlig kapacitet. Men nu är de lågt hängande frukterna plockade och allt fler företag börjar uppleva kapacitetsbegränsningar som hejdar tillväxten. Det handlar om strukturella begränsningar som tar tid att råda bot på, och är därmed inget som löses i den här cykeln.

anställa ledig personal och öka effekten i befintlig kapacitet. Men nu är de lågt hängande frukterna plockade och allt fler företag börjar uppleva kapacitetsbegränsningar som hejdar tillväxten. Det handlar om strukturella begränsningar som tar tid att råda bot på, och är därmed inget som löses i den här cykeln.

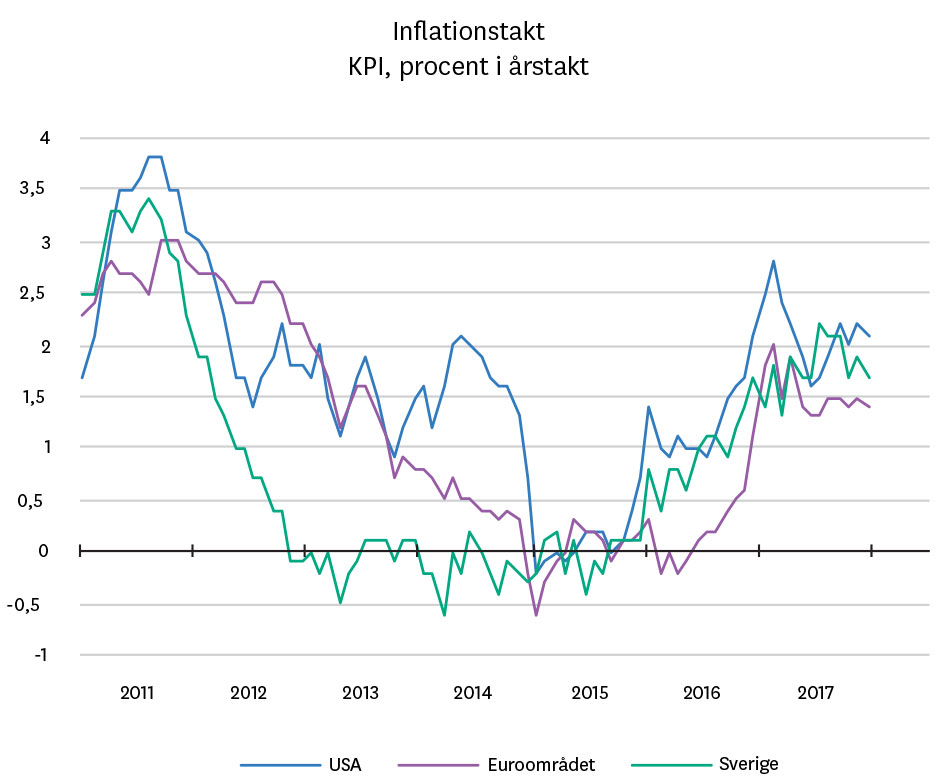

Nästa anhalt för konjunkturen är inflation. Alla pusselbitar är på plats. Produktionsgapen krymper och har stängts på vissa håll. När företagen behöver konkurrera om personal i ökad utsträckning, kommer lönerna stiga med ökad inflation som följd. Det vi ser är hur konjunkturen dras med tilltagande växtvärk. Men ännu syns inte inflationen i statistiken. Kanske bidrar strukturella trender i form av globalisering, digitalisering och automatisering till att det tar längre tid den här gången, men inte sedan åren före finanskrisen har förutsättningarna för högre inflation varit så starka som i år. Vi ser det därför som troligt att stigande inflation, med de effekter på penningpolitik och de finansiella marknaderna som det för med sig, blir en av de främsta riskerna att hålla koll på under året.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.