Stimulansfesten lidermot sitt slut

För snart 1,5 år sedan skrev vi att stimulansfesten hade kulminerat. Sedan dess har räntan höjts i USA, Storbritannien och Kanada samtidigt som centralbankernas obligationsportföljer har ökat i långsammare takt. I år räknar vi med att stimulanserna fortsätter att minska och att festen närmar sig sitt slutskede. För marknaderna innebär minskade stimulanser en risk, men vår bedömning är att stimulansberoendet har avtagit.

Den kanske enskilt viktigaste drivkraften för de finansiella marknaderna under åren efter finanskrisen har varit de massiva penningpolitiska stimulanserna från världens centralbanker. Tillsammans har de pumpat in tusentals miljarder dollar i det finansiella systemet, vilket har drivit marknaderna till nya höjder – även när konjunkturen och bolagsvinsterna har bjudit på upprepade besvikelser. Likviditeten fortsätter att strömma från centralbankerna, men det sker i allt lägre takt. I USA håller Fed på att minska storleken på obligationsportföljen och kommer att trappa upp det arbetet under året. I euroområdet halverade ECB storleken på köpen av obligationer vid årsskiftet och från japanskt håll har obligationsköpen också minskat i storlek efter att Bank of Japan skiftade från ett kvantitativt mål för köpen till att styra långräntan. I år kommer pengaflödet från centralbankerna att avta ytterligare, och redan i höst kan vi hamna i ett läge där den samlade likviditeten från de tre stora centralbankerna slutar att öka till följd av den starkare konjunkturen och ökade risken för inflation. Det innebär att det flöde av färska pengar som under nio års tid stöttat marknaden nu kan försvinna. Tidpunkten för när festen tar slut och hur snabbt det går kommer att bero på inflationen. Här skissar vi på tre tänkbara scenarior för penningpolitiken och inflationen under 2018, och vad de kan innebära för sparandet.

Räkna här - så mycket behöver du spara

1. Normalisering enligt plan – konjunkturen tar över stafettpinnen

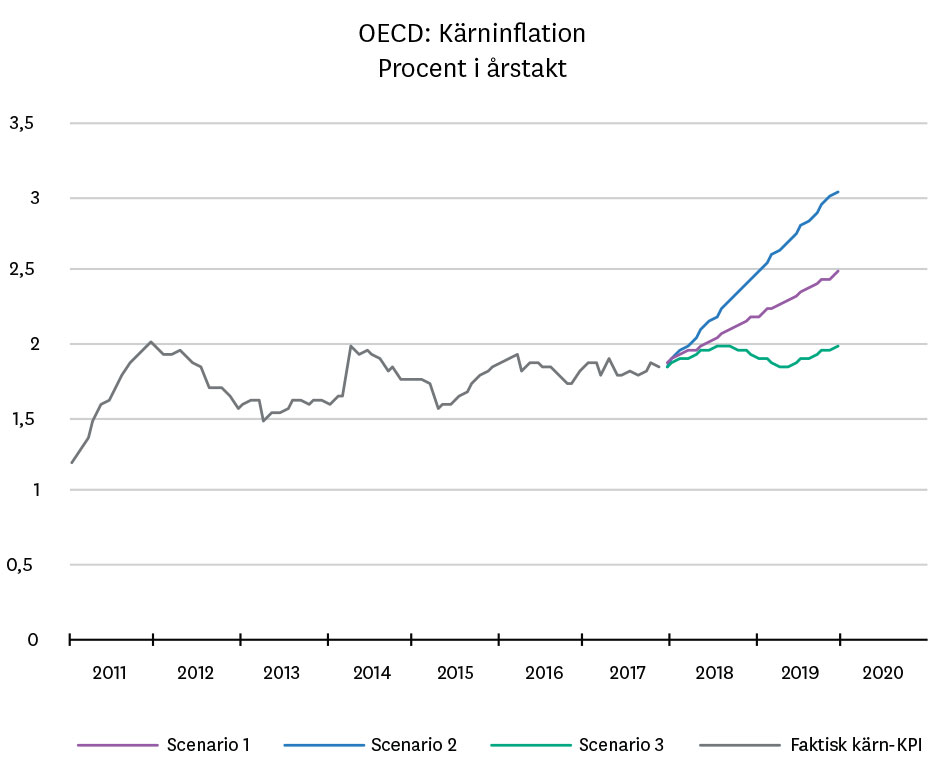

Vårt huvudscenario är att inflationen stiger måttligt i år på ganska bred front, i takt med att  resursutnyttjandet fortsätter att öka. ”Måttlig” ökning av inflationen innebär att centralbankerna kan fortsätta på den inslagna vägen med försiktigt minskade stimulanser. Till hösten innebär det sannolikt att den samlade likviditeten på marknaden slutar att öka, och att långräntorna långsamt klättrar uppåt. Nedtrappningen gör de finansiella marknaderna mer känsliga för dåliga nyheter när likviditetsstödet försvinner. Konjunkturen och bolagsvinsterna blir istället avgörande. När räntorna blir tillräckligt höga blir obligationer ett alternativ till aktier igen, och då riskerar de höga värderingarna på börsen att bli ett problem, men så länge högkonjunkturen håller i sig kan aktier fortsätta ge positiv avkastning.

resursutnyttjandet fortsätter att öka. ”Måttlig” ökning av inflationen innebär att centralbankerna kan fortsätta på den inslagna vägen med försiktigt minskade stimulanser. Till hösten innebär det sannolikt att den samlade likviditeten på marknaden slutar att öka, och att långräntorna långsamt klättrar uppåt. Nedtrappningen gör de finansiella marknaderna mer känsliga för dåliga nyheter när likviditetsstödet försvinner. Konjunkturen och bolagsvinsterna blir istället avgörande. När räntorna blir tillräckligt höga blir obligationer ett alternativ till aktier igen, och då riskerar de höga värderingarna på börsen att bli ett problem, men så länge högkonjunkturen håller i sig kan aktier fortsätta ge positiv avkastning.

2. Högre inflation än väntat – marknadens största fiende

Inte sedan åren före finanskrisen har förutsättningarna för högre inflation varit så starka som i år. Att den då tar fart snabbare än förväntat kan inte uteslutas. I det här scenariot stiger inflationen snabbt och närmar sig 3 procent i USA och Sverige samt 2 procent i euroområdet och Japan under året.  Centralbankerna har då att välja mellan att reagera snabbt, och riskera att knäcka konjunkturen, eller att skynda långsamt och riskera att hamna ”bakom kurvan”. Inget av alternativen är önskvärda. I båda fallen stiger räntor och obligationer ger negativ avkastning. Högre räntor och stigande osäkerhet gör att riskpremien på aktiemarknaden stiger och värderingarna behöver anpassas nedåt, med sjunkande kurser som följd. Den reala ekonomin reagerar negativt på fallande tillgångspriser. Dessutom är konjunkturens tolerans mot högre räntor låg, varför detta scenario leder till lågkonjunktur ganska snabbt. Centralbankerna behöver då vända skutan och öka stimulanserna igen. Oavsett om centralbankerna agerar snabbt eller långsamt är den penningpolitiska arsenalen klen. Det är bara amerikanska Fed som har någorlunda tillräcklig möjlighet att sänka räntan för att stävja lågkonjunkturen. I Sverige, euroområdet och Japan är utrymmet inte tillräckligt. Lågkonjunkturen blir därför djup och likaså nedgången på aktiemarknaden.

Centralbankerna har då att välja mellan att reagera snabbt, och riskera att knäcka konjunkturen, eller att skynda långsamt och riskera att hamna ”bakom kurvan”. Inget av alternativen är önskvärda. I båda fallen stiger räntor och obligationer ger negativ avkastning. Högre räntor och stigande osäkerhet gör att riskpremien på aktiemarknaden stiger och värderingarna behöver anpassas nedåt, med sjunkande kurser som följd. Den reala ekonomin reagerar negativt på fallande tillgångspriser. Dessutom är konjunkturens tolerans mot högre räntor låg, varför detta scenario leder till lågkonjunktur ganska snabbt. Centralbankerna behöver då vända skutan och öka stimulanserna igen. Oavsett om centralbankerna agerar snabbt eller långsamt är den penningpolitiska arsenalen klen. Det är bara amerikanska Fed som har någorlunda tillräcklig möjlighet att sänka räntan för att stävja lågkonjunkturen. I Sverige, euroområdet och Japan är utrymmet inte tillräckligt. Lågkonjunkturen blir därför djup och likaså nedgången på aktiemarknaden.

3. Ihållande låg inflation – chicken race mellan marknader och centralbanker

I detta scenario fortsätter konjunkturen att stärkas utan att inflationen tar fart. Strukturella krafter som globalisering, digitalisering och ändrade konsumtionsmönster håller tillbaka prisökningarna. Allt  starkare konjunktur gör dock att ”fickor” av ekonomin dras med ökande priser till följd av flaskhalsproblem och skenande bristtal. Centralbankerna fortsätter normaliseringen av penningpolitiken för att hejda överhettning och bygga upp arsenalen inför nästa lågkonjunktur. De finansiella marknaderna reagerar negativt på stigande räntor och tillbakadragna stimulanser. Centralbankerna tvingas pausa normaliseringen. Det blir ett spel mellan centralbanker och marknader där normaliseringen sker enligt modellen två steg framåt, ett tillbaka. Aktiemarknaden kan fortsätta ge positiv avkastning, men drabbas med jämna mellanrum av korta utbrott som centralbankerna försöker lugna. Detta chicken race fortsätter tills inflationen stiger varaktigt då centralbankerna inte har lyxen att delta i spelet längre utan hamnar i scenario 2.

starkare konjunktur gör dock att ”fickor” av ekonomin dras med ökande priser till följd av flaskhalsproblem och skenande bristtal. Centralbankerna fortsätter normaliseringen av penningpolitiken för att hejda överhettning och bygga upp arsenalen inför nästa lågkonjunktur. De finansiella marknaderna reagerar negativt på stigande räntor och tillbakadragna stimulanser. Centralbankerna tvingas pausa normaliseringen. Det blir ett spel mellan centralbanker och marknader där normaliseringen sker enligt modellen två steg framåt, ett tillbaka. Aktiemarknaden kan fortsätta ge positiv avkastning, men drabbas med jämna mellanrum av korta utbrott som centralbankerna försöker lugna. Detta chicken race fortsätter tills inflationen stiger varaktigt då centralbankerna inte har lyxen att delta i spelet längre utan hamnar i scenario 2.

Stödhjulen på väg bort

Hur viktiga centralbankernas obligationsköp är för marknaden nu, när vi nu har konjunkturen och företagsvinsterna med oss, det vet vi inte. Obligationsköpen har varit som stödhjul för de finansiella marknaderna. Så länge de har varit på har det gått framåt utan större olyckor. Nu har vi haft lång tid på oss att öva, men vi vet inte hur det går om vi skruvar loss stödhjulen, vilket alltså kan ske redan i höst. Redan i början av året har volatiliteten på marknaden ökat till följd av oro för högre inflation och stigande räntor. Och då gäller det att komma ihåg att även om centralbankerna redan har trappat ned  storleken på stimulanserna, så fortsätter de faktiskt att köpa värdepapper för enorma belopp varje månad. Bara under förra året köpte ECB och Bank of Japan obligationer för motsvarande 1 300 miljarder amerikanska dollar. Trots det har alltså marknaden skakat till. När en stor köpare försvinner ur bilden är det fullt rimligt att anta att oron och volatiliteten på börsen ökar ännu mer. Förutsatt att vi undviker scenario 2 ovan, med överraskande hög inflation, borde dock den penningpolitiska normaliseringen gå långsamt samtidigt som styrkan i konjunkturen håller i sig.

storleken på stimulanserna, så fortsätter de faktiskt att köpa värdepapper för enorma belopp varje månad. Bara under förra året köpte ECB och Bank of Japan obligationer för motsvarande 1 300 miljarder amerikanska dollar. Trots det har alltså marknaden skakat till. När en stor köpare försvinner ur bilden är det fullt rimligt att anta att oron och volatiliteten på börsen ökar ännu mer. Förutsatt att vi undviker scenario 2 ovan, med överraskande hög inflation, borde dock den penningpolitiska normaliseringen gå långsamt samtidigt som styrkan i konjunkturen håller i sig.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.