Marknadsbrev mars 2022:Utmaningarna för aktier fortsätter

Det har varit en dramatisk utveckling på världens aktiemarknader i år. I början av året var det oro för åtstramningar och stigande räntor som pressade kurserna, därefter föll börserna när kriget i Ukraina bröt ut. De tvära kasten gör att det är svårt att urskilja någon riktning. Vi räknar med att den skakiga utvecklingen fortsätter, och vår syn på utsikterna har skruvats ned. Konkret handlar det om vi räknar med svagare tillväxt och högre inflation – en besvärlig kombination för aktier.

Nervositet präglar börserna

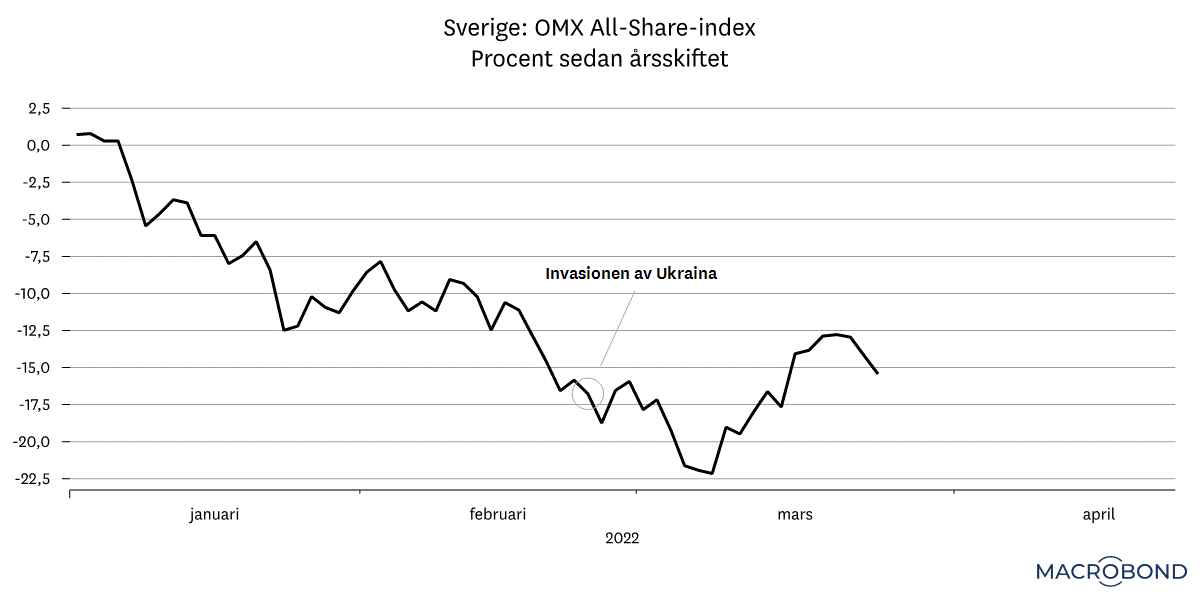

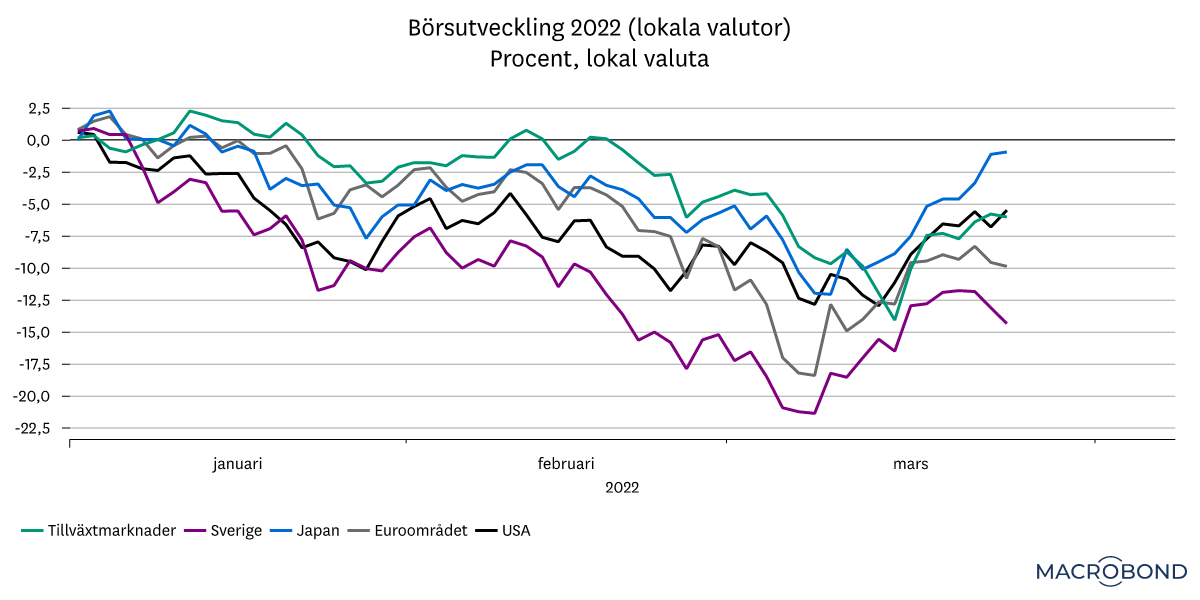

Stämningen på börsen just nu beskrivs nog bäst som nervös med tvära kast och snärtiga humörskiften. Som mest var Stockholmsbörsens breda index ned över 22 procent från toppen i januari. Därefter steg den med 12 procent inom loppet av två veckor. Även om kriget fortsätter och räntorna stiger stadigt, står såväl Stockholmsbörsen som ett brett europeiskt aktieindex högre idag än före den ryska invasionen. Det ter sig minst sagt märkligt.

Även om börserna har repat mod, så är ju situationen – både geopolitiskt och beträffande inflationen och räntorna – högst osäker. Att i den här miljön sia om den fortsatta börsutvecklingen är i det närmaste omöjligt. Förvisso brukar en snabb återhämtning på aktiemarknaden ofta indikera en ljusning i de ekonomiska utsikterna. Börsen är som bekant framåtblickande, och inte sällan vänder den upp mitt i en allvarlig kris. 2020 är ett bra exempel. Globala börsindex vände upp i slutet av mars 2020 – då hade pandemin nätt och jämnt börjat. Marknaden hade då ”insett” att den ekonomiska nedgången skulle vara tillfällig och att massiva stimulanser skulle stötta världens ekonomier. Om det är något sådant som pågår nu låter vi för tillfället vara osagt, men vår egen syn på utsikterna har snarast skruvats ned.

Stigande räntor dämpar utsikterna

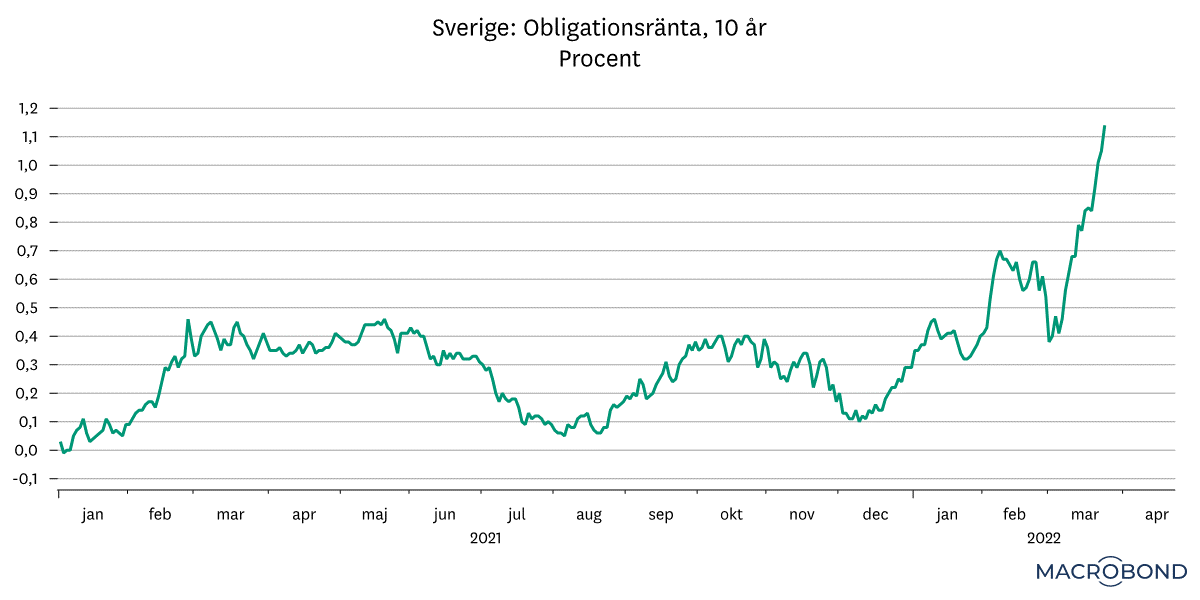

Till stor del handlar det om ränteutvecklingen. Även om det är svängningarna på världens börser som ofta hamnar i fokus så har rörelserna på räntemarknaden också varit omfattande i år. Obligationsräntor – både med kort och lång löptid – har stigit rejält efter att synen på inflationen och centralbankernas strategier har ändrats. Eftersom obligationer faller i värde när räntan går upp, har räntefonder tagit ordentligt med stryk i år. Ett globalt index över ränteplaceringar – som inkluderar både stats- och företagsobligationer – har sjunkit med över 11 procent sedan toppen tidigare i år. Det är den största nedgången på decennier.

Högre räntor behöver inte vara ett problem, om de stiger på grund av att tillväxtutsikterna förbättras. Vår bedömning är dock att så inte är fallet den här gången. Tvärtom har tillväxtprognoserna skruvats ned, och vi befarar att de kan sänkas ännu mer framöver. Effekten av att räntorna nu stiger är att nuvärdet av framtida vinster sjunker samt att alternativen till aktier – i form av obligationer – blir mer attraktiva. Förr eller senare bör det tynga sentimentet. Det är inte så att högre räntor nödvändigtvis kommer knäcka börsen, men vi står fast vid att det dels bör öka osäkerheten på marknaden (ge större kurssvängningar), dels hålla nere avkastningen.

Stigande inflation och förhöjd osäkerhet är besvärligt

Den historiska erfarenheten är förvisso att det är svårt att få till en varaktig ränteuppgång, men skiftet bland centralbankerna är på riktigt. Räntor kommer höjas i snabb takt och andra stimulanser avvecklas. Högre räntor kommer börja pressa aktiviteten i ekonomin. Nog för att uppgången startar från en låg nivå, men i och med den höga skuldsättningen är räntekänsligheten i ekonomin större. Vidare kommer den höga inflationen pressa efterfrågan. När hushållens kostnader för drivmedel, el samt andra varor och tjänster stiger, minskar utrymmet för växande konsumtion. Även för företagen innebär stigande kostnader och ränteutgifter press på marginaler. Därtill har vi den osäkerhet som kriget i Ukraina medför. Hur hårt det kommer slå mot förtroendet bland hushåll och företag är för tidigt att svara på och det kommer bero på hur konflikten utvecklas.

En mer utmanande miljö för aktier

Världen förändras snabbt. I början av året såg utsikterna fortfarande bra ut, men utvecklingen under första kvartalet innebär en tydlig försämring. Sammantaget har miljön för aktier blivit mer utmanande. För den individuella spararen handlar det om att vara inställd på att den svängiga börsutvecklingen kommer fortsätta. När läget var som mest osäkert, för någon månad sedan, var vårt generella råd att sitta still i båten och inte ta förhastade beslut. Anledningen är att man lätt gör ogenomtänkta förändringar i portföljen när det stormar på börsen. Ingen kunde då veta ifall nedgångarna skulle fortsätta eller om börserna skulle vända upp. Den här gången blev det dock det sistnämnda. Den som sålde sina aktier eller fonder strax efter invasionen och som fortfarande är utanför börsen har gått miste om en tvåsiffrig återhämtning på börsen – det är svårt att hämta igen i efter hand.

Men i och med de tvära humörskiften vi har sett hittills i år, kan naturligtvis de senaste veckornas återhämtning raderas ut snabbt. Redan under årets första tre månader har börsen hunnit med tvåsiffriga rörelser både uppåt och nedåt. Vi ser det som sannolikt med ytterligare tvåsiffriga svängningar. Du behöver ha acceptans för att börsen lika gärna kan ta igen årets nedgång och sluta året på plus som att den går ner ytterligare 10 procent eller mer.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.