Förnyad pessimism på världens börser

Världens aktiemarknader bjöd på ett imponerande återhämtningsrally under sommaren. Både Stockholmsbörsen och ett globalt börsindex steg drygt 12 procent från botten i juni fram till mitten av augusti. Den senaste tiden tycks dock pessimismen ha letat sig tillbaka – vad beror det på och hur ser utsikterna inför hösten ut?

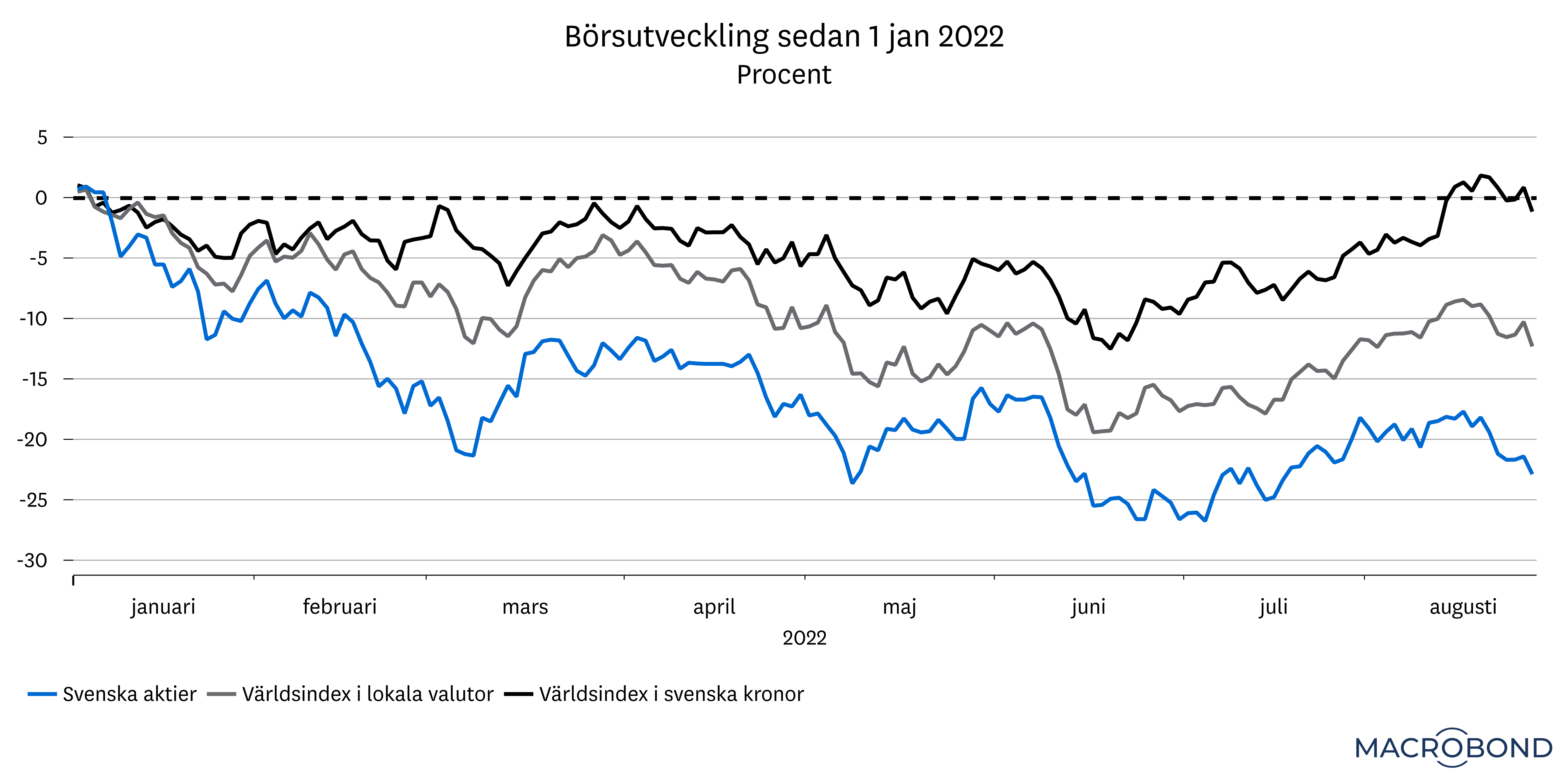

Det har varit snabba skiften på världens börser i år. Fram till mitten av juni hade snittet av världens börser (världsindex) backat med nästan 20 procent i lokala valutor. För Stockholmsbörsen summerades nedgången till nästan 27 procent1. Därefter trädde optimismen in och nedgångarna på samma index reducerades till -8,5 respektive -17,5 procent.

För svenskar har dessutom den kontinuerliga försvagningen av kronan i kombination med sommarrallyt inneburit att världsindex i svenska kronor ligger på plus räknat sedan årsskiftet.

Räntan central förklaring till skiftande humör

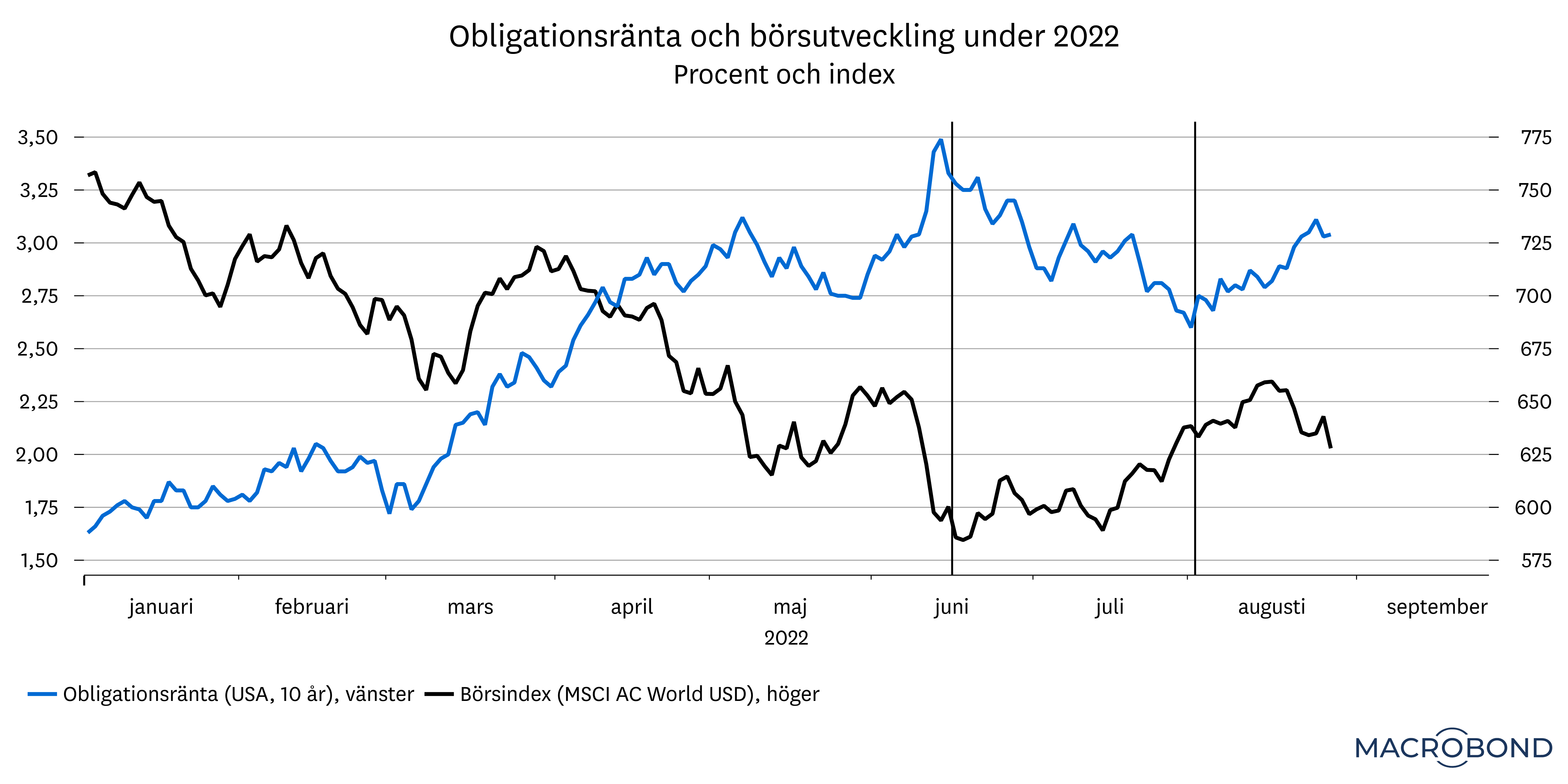

Ett sätt att förstå dessa tvära kast på aktiemarknaden är att titta på ränteutvecklingen. Fram till mitten av juni steg obligationsräntorna på bred front, vilket tryckte ned aktiekurserna, men under juni-juli sjönk räntorna tillbaka och banade därmed väg för det återhämtningsrally som har glatt investerare under högsommaren.

Med räntan som enda förklaring kan vi också förstå varför optimismen har falnat på sistone – för under augusti har obligationsräntorna på nytt vänt uppåt – med sjunkande börskurser som följd. När sedan den amerikanska centralbankschefen i slutet av månaden slog hål på förväntningar om en kursändring för penningpolitiken, accelererade pessimismen.

Sjunkande värderingar har drivit aktier lägre

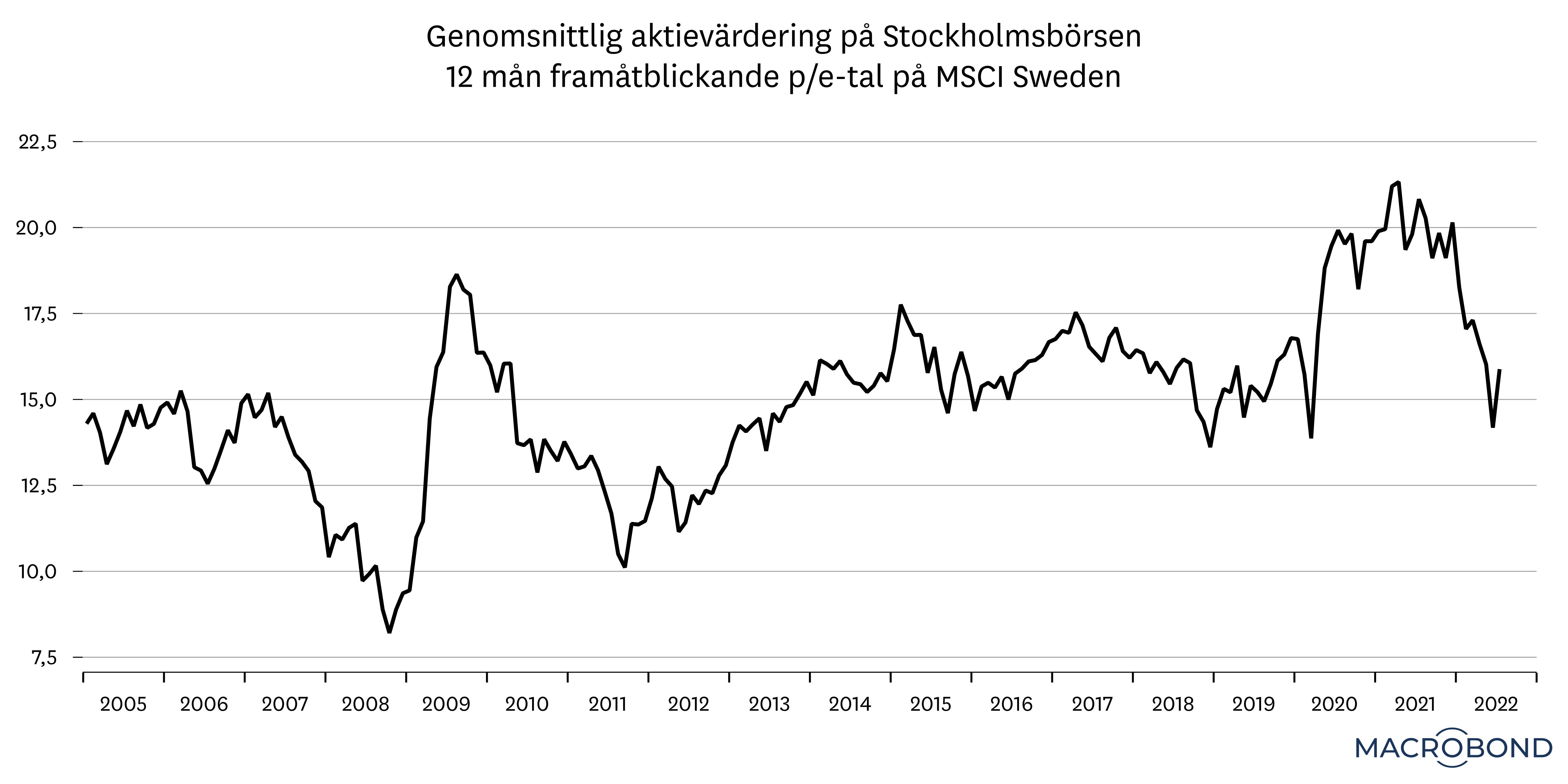

Högre räntor har inneburit att värderingarna på aktier har minskat i år. I slutet av förra året var p/e-talet på svenska aktier drygt 20. När det bottnade under sommaren hade det minskat till drygt 14.2 Annorlunda uttryckt kan vi säga att nedgången på börsen i år handlar om att aktier har gått från att vara dyra till normalt prissatta – eller till och med billiga. Det är en förväntad följd av att räntan blir högre.

Även om sjunkande värderingar har sänkt avkastningen på aktier i år, så är det inte enbart av ondo. I viss mån kan det till och med beskrivas som sunt – för höga värderingar innebär trots allt en finansiell risk.

En uppmuntrande trend har samtidigt varit att prognoserna för företagens vinster har fortsatt att skruvas upp under året. Åtminstone fram till förra månaden. För under juli och augusti har vi sett ett trendbrott då vinstprognoserna för framför allt amerikanska börsföretag skruvats ned för första gången på två år.

För europeiska bolag ser vi ännu ingen nedgång i prognoserna, men där får vi anta att delar av styrkan i prognoserna beror på valutaeffekter och således är en form av ”luft”. Dessutom är det osannolikt att den pågående energikrisen inte kommer påverka vinsterna negativt.

Vinster viktigare än värderingar

Sjunkande vinstprognoser – om det skulle fortsätta också framöver – är ett större problem än sjunkande värderingar. Historiskt har förvisso börsen kunnat hantera perioder med sänkta vinstprognoser utan någon dramatik. Dessa perioder har dock oftast sammanfallit med stimulans-injektioner från inte minst världens centralbanker och/eller sjunkande räntor. Stimulanser och lägre räntor har alltså kompenserat för svagare företagsvinster förr om åren.

Den här gången är det osannolikt att centralbankerna kan rycka ut och stötta marknaderna. De senaste signalerna från centralbankerna är att allt fokus nu ligger på att bekämpa inflationen – och då ges inte utrymme för räddningsinsatser. Så länge inte inflationen visar tydliga tecken på att sjunka undan, blir det alltså svårt att föreställa sig ett nämnvärt avsteg från den utstakade vägen.

Det är inte heller givet att det skulle vara önskvärt om centralbankerna mjuknar. Risken är snarare att det skulle driva upp inflationsförväntningarna och tvinga fram ett ännu snabbare tempo längre fram.

Upplagt för svängig börshöst

Förnyad uppgång i obligationsräntor och – på sistone – svagare vinstprognoser är en besvärlig cocktail för aktiemarknaden. Samtidigt gäller det att komma ihåg att historiskt har aktiemarknaden ”gått före” förändringar i vinstprognoser. Vad det betyder konkret är att när väl analytikerna sänker eller höjer sina prognoser, så är det ”old news” för börsen – som då redan har anpassat kurserna efter förändrade utsikter. I dagsläget skulle det kunna innebära att en eventuell fortsatt försämring i vinstprognoserna redan reflekteras i börskurserna. I vilket omfattning det i så fall handlar om kan vi bara spekulera i.

Sammantaget har vi dock en något mer försiktig syn på utsikterna nu än före sommaren. Ett rimligt antagande är att börshösten kommer fortsätta att bjuda på tvära kast, vilket man behöver vara inställd på. Det kan vara en besvärlig miljö, där det kan vara särskilt vanskligt att ha ett ”antingen-eller-tänk”. Såväl en stor engångsinvestering som en större försäljning är riskabelt när kurssvängningarna är stora.

Däremot är månadssparande – också i den här miljön – ett enkelt men svårslaget sätt att hantera turbulens. Om börsen fortsätter ned får man successivt en lägre inköpskurs. Det är det bästa sättet att utnyttja långsiktighet och uthållighet för att förbättra potentialen i portföljen.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.