Första räntehöjningen av flera avklarad

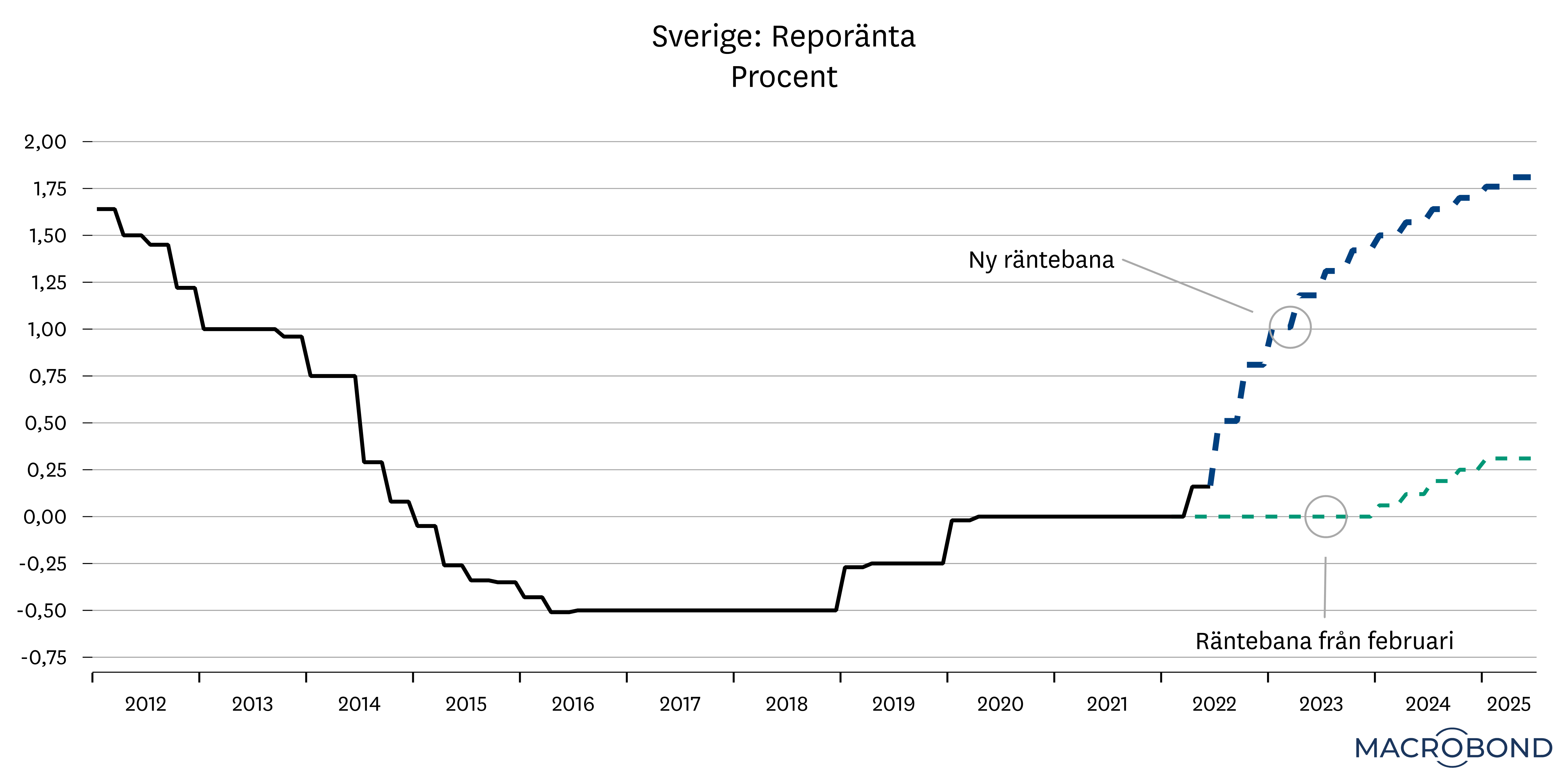

Efter att Riksbanken under förmiddagen meddelade att reporäntan höjs med 0,25 procent, är den svenska höjningscykeln nu igång. Vi bör dessutom vara inställda på att räntan nu kommer höjas i ett tämligen högt tempo framöver. Till följd av svenska folkets höga skuldsättning kan det bli kännbart på sina håll.

Ytterligare 2-3 höjningar i år - och fler lär följa

För bara några månader sedan kändes det närmast uteslutet att Riksbanken skulle höja räntan i år. Från Stefan Ingves var budskapet så sent som i februari att räntehöjningar blir aktuella först andra halvåret 2024. Nu är bedömningen på Brunkebergstorg att räntan kommer höjas ytterligare två till tre gånger i år och slutligen komma upp i ”något under” 2 procent inom tre år.

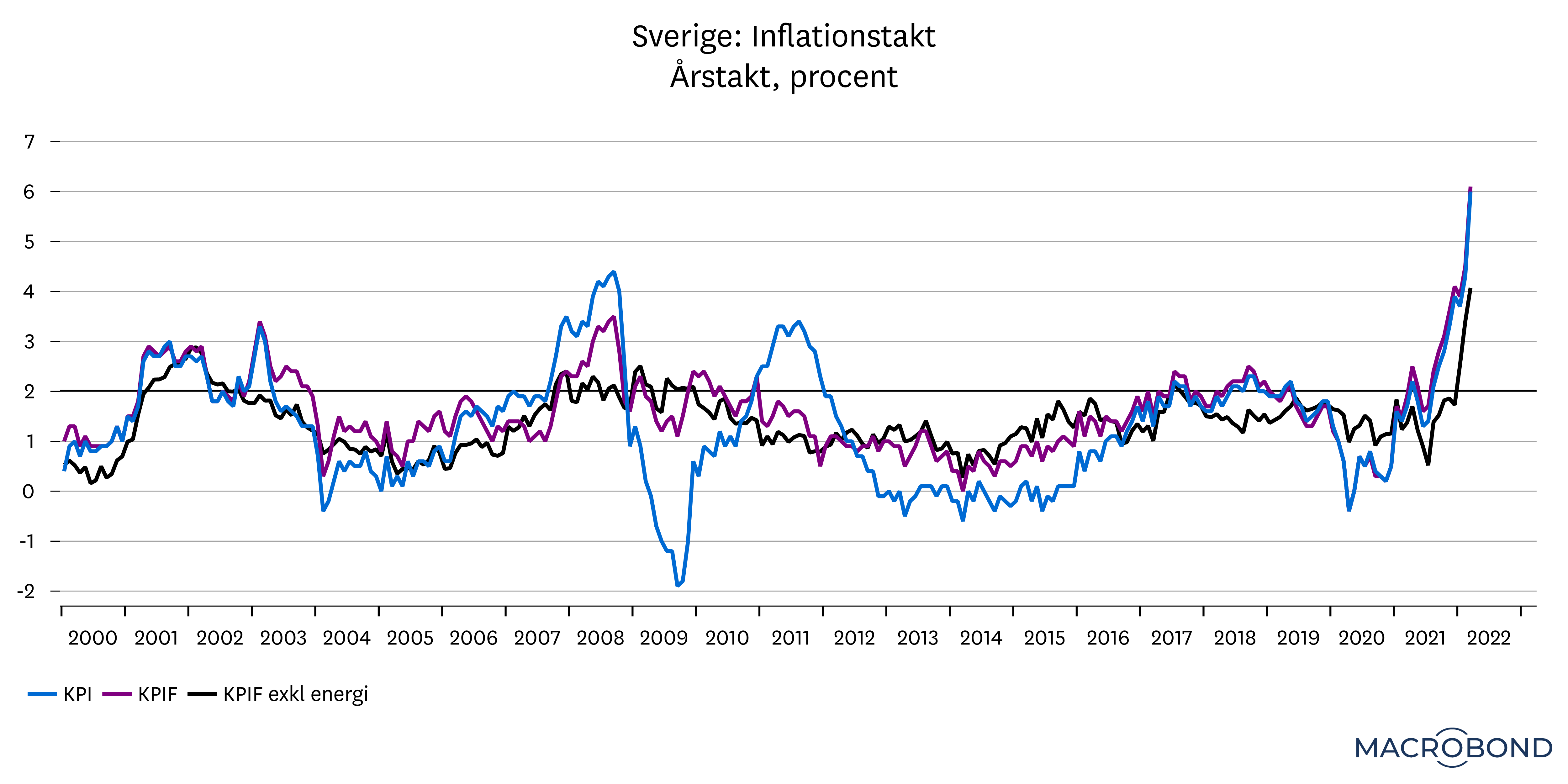

Det är en anpassning till prissättningen på marknaden som indikerar förväntningar på täta höjningar både i år och nästa år. Det som har lett fram till 180-graderssvängen är som bekant den allt högre inflationen som har överraskat de flesta bedömare.

Målet: Förhindra spiral

Efterfrågan i svensk ekonomi har återhämtat sig starkt. Men det som driver upp inflationstakten nu har lite att göra med inhemska förhållanden. Istället är det internationella kostnadsökningar i pandemins, och på senare tid, krigets, spår som har letat sig upp till oss. Sådana prisuppgångar kan Riksbanken naturligtvis inte påverka. Syftet med att penningpolitiken nu läggs om handlar istället om att minska risken att inflationen biter sig fast. Nästa år stundar en lönerörelse, och Riksbanken vill nu skicka en tydlig signal om att inflationsmålet ska värnas. Detta för att förhindra att en spiral tar vid där löner och priser jagar varandra uppåt.

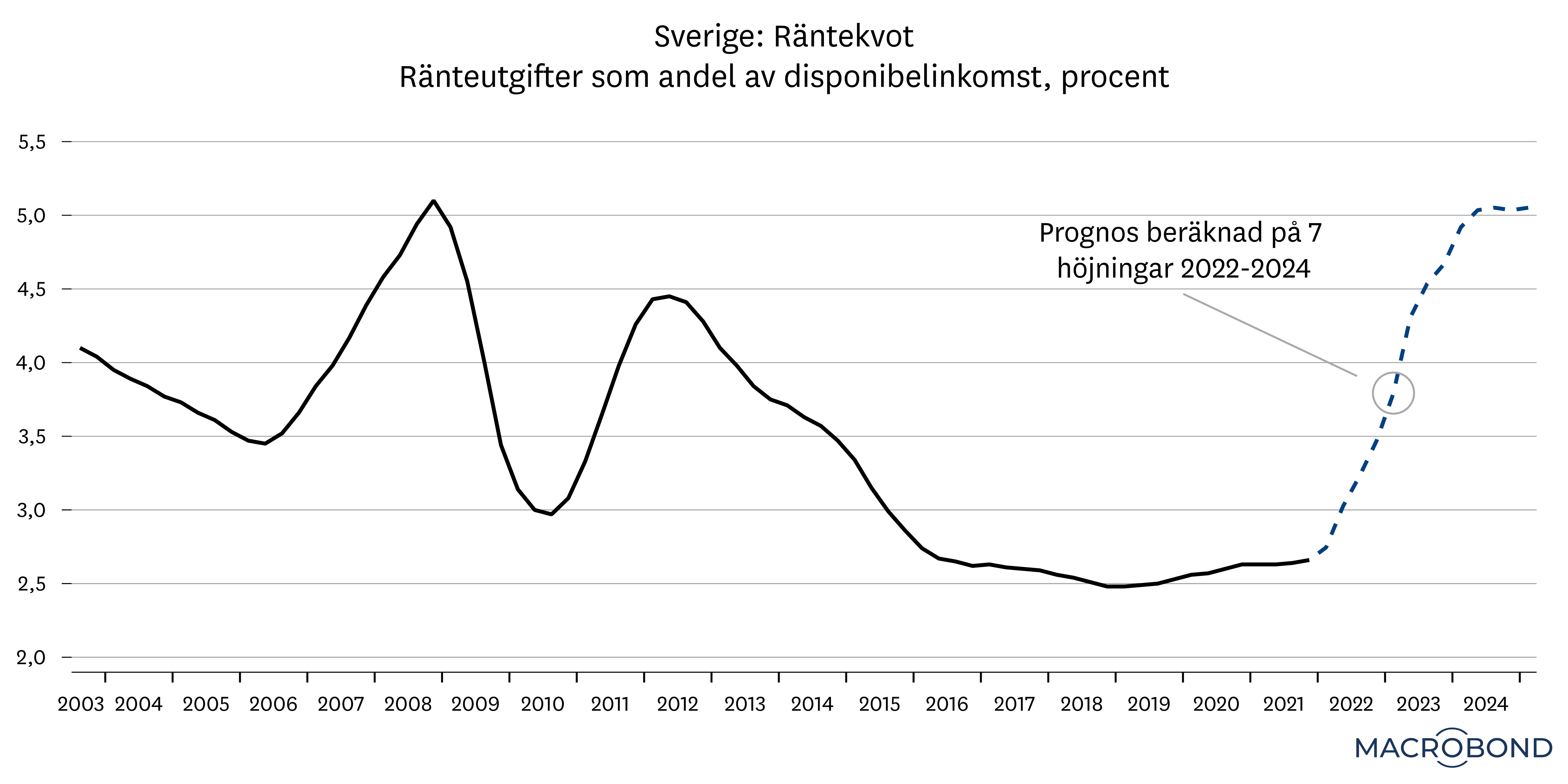

1,75 % idag = 4,5 % under 2008

Nu kan man förvisso påpeka att räntehöjningarna börjar från en ytterst låg nivå. Därtill är det osannolikt att vi kommer upp till de nivåer på 4,5–4,75 procent som nåddes före finanskrisen för 14 år sedan. Men om vi väger in hushållens skuldsättning i ekvationen inser vi att räntehöjningar kommer slå hårdare nu än förr om åren. Den genomsnittliga skulden bland svenska hushåll har ökat stadigt under lång tid och summerar i dagsläget till omkring 200 procent av disponibelinkomsten. Under de senaste 3–4 åren har förvisso andelen bundna lån ökat, vilket sänker räntekänsligheten i det korta perspektivet. Men gradvis kommer lån som bands före pandemin att förfalla framöver.

Enligt våra beräkningar, där vi justerar för förändringar i olika bindningstider på lån, skulle sju räntehöjningar innebära att svenskarnas ränteutgifter nära nog fördubblas. Vi skulle då komma upp till samma räntekvot som nåddes när räntan toppade 2008. Det innebär att en reporänta på 1,75 procent idag motsvarar en reporänta på 4,5–4,75 procent för 14 år sedan. Här kan man förvisso inflika att hushållen också har stora likvida tillgångar, inte minst inlåning. Men ett rimligt antagande är att merparten av de där tillgångarna inte finns hos de mest räntekänsliga hushållen.

Prisstabilitet viktigare än konjunktur för Ingves

Exakt var smärtgränsen går för hur höga räntor svensk ekonomi klarar av är svårt att veta. Uttalanden från Stefan Ingves som gjordes före räntebeskedet i april vittnar dock om att i ett läge där vi börjar närma oss en lågkonjunktur, men inflationen fortfarande är för hög, kommer Ingves fokus ligga på att bekämpa inflationen. Det innebär i grunden ett konsekvent agerande från Riksbankschefen. För 7-8 år sedan vidtogs allt extremare åtgärder, med minusränta och stödköp av obligationer, för att få upp inflationen – utan hänsyn till finansiell stabilitet. Nu är alltså budskapet att Riksbanken inte kommer sky några medel för att förhindra att den höga inflationen biter sig fast – även om det innebär att de skulle förstärka en ekonomisk inbromsning eller rent av orsaka en lågkonjunktur.

Räkna med press på konjunktur och bostadspriser

Stigande räntor kommer successivt att dämpa styrkan i konjunkturen framöver och vi räknar även med att bostadspriserna sjunker. Här kommer även en psykologisk aspekt in i bilden som gör det svårt att uppskatta hur stora prisnedgångar som kan vara rimliga att förvänta sig. Det gäller dock att komma ihåg att även om bostadspriserna skulle sjunka med 20 procent, vilket skulle vara en stor nedgång, så skulle de fortfarande vara något högre än vad de var före pandemin.

Slutligen är det värt att påpeka att lika lite som vi för några månader sedan kunde förutse skiftet i svensk penningpolitik, lika lite vet vi hur länge inflationstrycket och räntehöjningarna håller i sig. Trots hög inflation just nu, kan man ju faktiskt också tänka sig ett scenario där kostnadstrycket i världsekonomin mattas av framöver och inflationsförväntningarna hålls i schack. I ett sådant läge skulle det kunna räcka med 3-4 höjningar från Riksbanken. Om utvecklingen under våren har lärt oss någonting, så är det att vara ödmjuk inför vår oförmåga att se in i framtiden.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.