Fortsatta nedgångar eller återvunnen optimism?

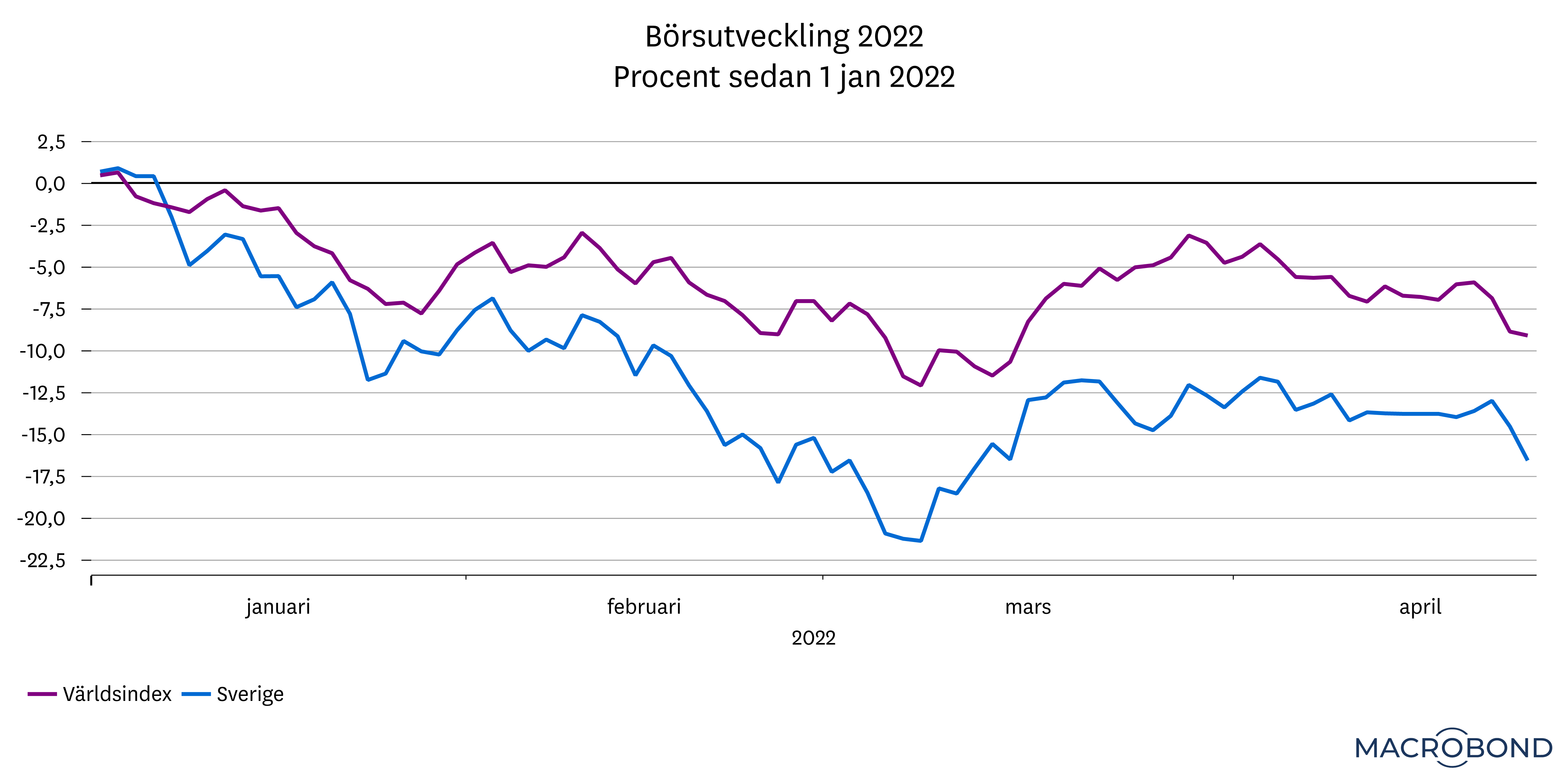

Den svängiga utvecklingen på världens börser fortsätter. Efter en stark återhämtning under mars har ledande börsindex rört sig nedåt under april. Förutom Rysslands krig i Ukraina är det fortsatt oro för inflation och räntehöjningar som håller uppe nervositeten. Det är också samma faktorer som avgör ifall nedgångarna accelererar eller om optimismen letar sig tillbaka.

Hack i kurvan eller 30 % ned?

Nedgången i år summerar i skrivande stund till omkring 10 procent för ett globalt börsindex. Det är varken ovanligt eller oroande med sättningar i den storleksordningen. För svenska sparare handlar det dessutom om mer måttliga -5,4 procent till följd av försvagningen av svenska kronan. Om det skulle stanna här, skulle våren 2022 snarast betraktas som ett tillfälligt hack i kurvan. Men om vi drar ut börskurvan i tangentens riktning – och antar att resten av året utvecklas som de första fyra månaderna – så handlar det om nedgångar om 30 procent på årsbasis. Det skulle vara något helt annat.

En rad olika faktorer kommer avgöra ifall börserna repar mod eller om värdet på aktiesparares portföljer kommer minska med bortåt en tredjedel i år. Det är i grund och botten samma frågor som vi tog upp i förra månadens marknadsbrev. Det handlar om hur mycket mer räntorna fortsätter att stiga, hur tvär inbromsningen i konjunkturen blir och hur kriget i Ukraina utvecklas.

Räntan i fokus

Även om kriget är oändligt många gånger värre än stigande räntor ur ett mänskligt och socialt perspektiv, så är vår bedömning att för aktiemarknaden så har räntorna större påverkan på sentimentet just nu. Däremot kan en eskalering av kriget, där fler länder dras in, naturligtvis ändra den bilden.

När räntorna går upp leder det efter hand till svagare konjunktur. Räntan används även för att värdera företagens framtida vinster. Högre räntor idag ger ett lägre nuvärde på framtida bolagsvinster. Dessutom innebär högre räntor att obligationer successivt blir mer attraktiva, vilket kan leda pengar ut från aktiemarknaden och in i obligationsmarknaden.

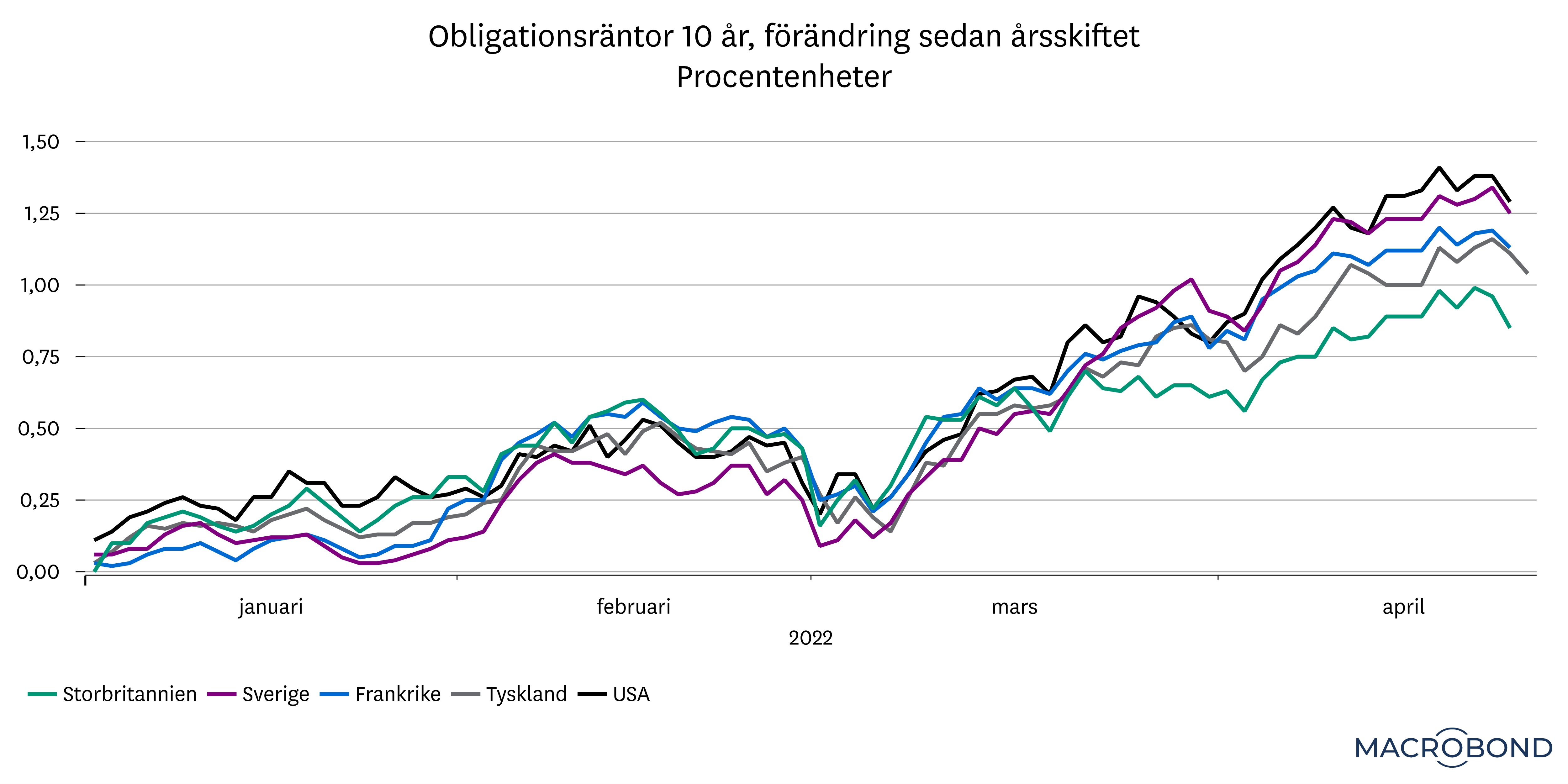

I mars fortsatte räntorna att klättra stadigt. De senaste inflationssiffrorna visade på ytterligare uppgångar, vilket stärker förväntningarna på täta höjningar från världens centralbanker. Marknaden tar även höjd för att amerikanska Federal Reserve inom kort kommer börja avyttra de obligationer som köptes under pandemin. Dessa stödköp under 2020–2021 bidrog till att pressa ner räntor med längre löptider, och när nu det omvända ska ske är det inte helt ologiskt att räntorna stiger.

Vi är faktiskt förvånade över att aktiemarknaden inte har protesterat mer mot den ränteuppgång som redan skett. Vid någon punkt når dock räntorna en smärtgräns, och när vi väl når dit kan börshumöret ändras blixtsnabbt. Men på samma sätt som vi inte kan veta hur börsen går nästa månad, kan vi heller inte veta hur räntan ska utvecklas framöver. Vi är dessutom av åsikten att räntenivåerna har varit manipulerade under de senaste åren till följd av centralbankernas åtgärder, vilket ytterligare försvårar prognosmakandet.

Är vinstprognoserna fel?

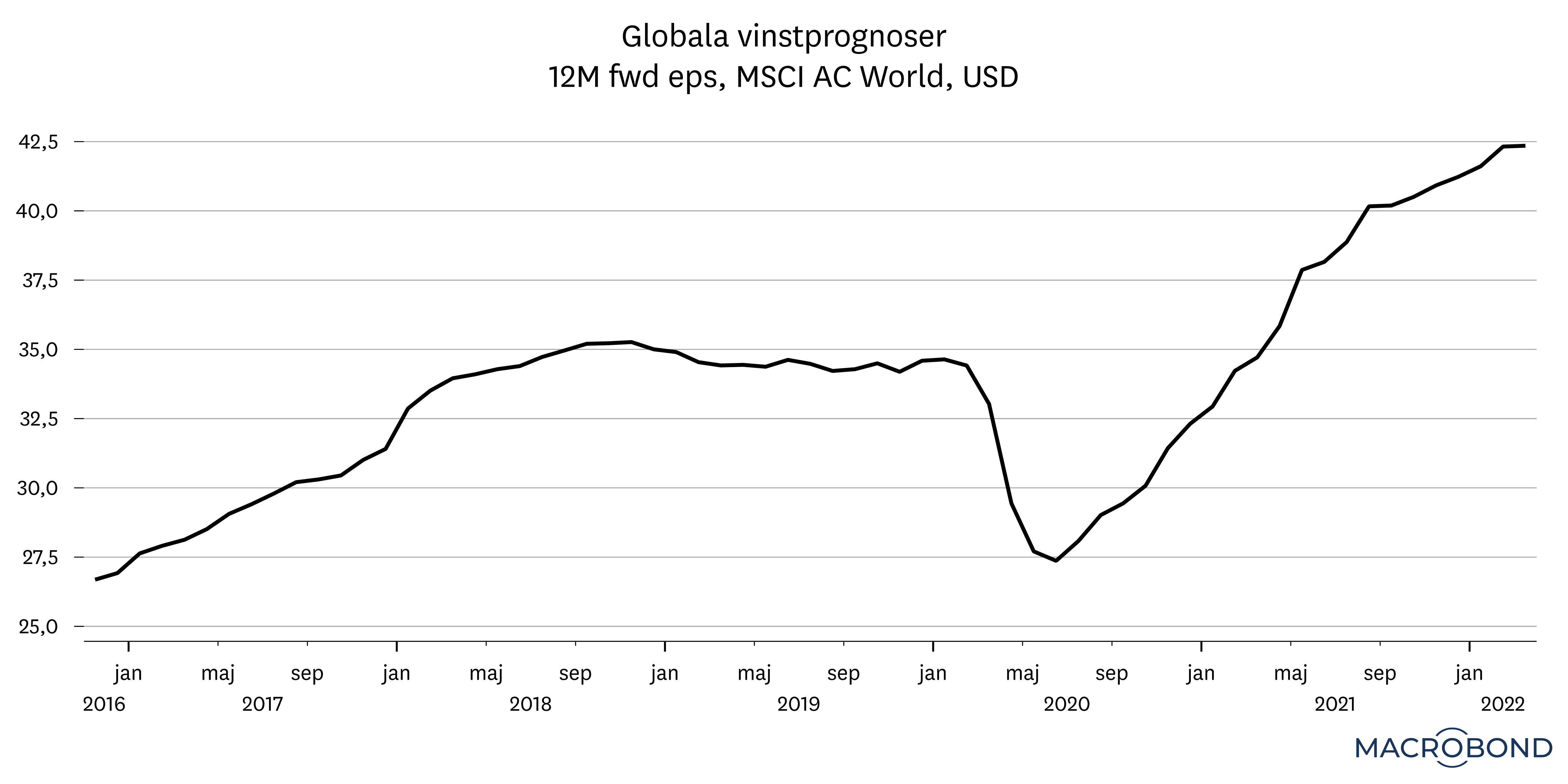

Trots utmaningarna så är analytikernas prognoser över företagens vinster förbluffande stabila. För såväl amerikanska som europeiska börsföretag har vinstprognoserna för de kommande 12 månaderna stigit under våren. Annorlunda uttryckt innebär det att varken ökade kostnader för bolagen, svagare efterfrågan bland konsumenter eller kriget i Ukraina förväntas påverka vinsterna negativt.

Den positiva tolkningen här är att analytiker räknar med att bolagen (i genomsnitt) kan lämpa över sina kostnadsökningar på kunderna via höjda priser samt att den negativa påverkan på efterfrågan blir begränsad. Den pessimistiska tolkningen är att prognoserna är orealistiskt höga och kommer behöva sänkas.

Vi lutar åt att prognoserna kommer behöva skruvas ned. Liksom med allt annat gäller här att en viss sänkning av prognoserna är hanterbar. Vårt intryck är att de ”riktiga” vinstförväntningarna är lägre än analytikernas prognoser. Men ju mer prognoserna sänks, desto större riskerar smällen på aktiekurserna att bli.

Fler utmaningar än möjligheter?

Klimatet för aktier har onekligen försämrats i år. Svagare tillväxt, högre inflation och räntor samt en dramatisk försämring av det geopolitiska läget manar till fortsatt försiktighet. Det bör samtidigt påminnas om att det oftast är enklare att identifiera utmaningar än möjligheter. Börsen har dock en enastående och beprövad förmåga att navigera förbi de fallgropar som ständigt dyker upp. Att börskurserna inte har fallit mer än de har gjort och att vinstprognoserna visar på motståndskraft tyder på att investerare prisar in någon form av mjuklandning för ekonomin.

Under ett normalår är det högre sannolikhet att börsen stiger än att den går ned. I dagsläget står vi dock fast vid vår bedömning från förra månaden om att det är ungefär lika sannolikt att börsen slutar året på plus som att den går ner ytterligare. Det behöver man acceptera som sparare.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.