Ostadigare konjunktur stundar

Återhämtningen i världsekonomin efter vårens tvärstopp har hittills gått snabbare än väntat. På flera håll blev tillväxtsiffrorna för tredje kvartalet rekordhöga. Redan nu ser vi dock en tydlig inbromsning på sina håll i ekonomin i takt med att smittspridningen accelererar i såväl USA som Europa samtidigt som nya restriktioner och även nedstängningar införs. Vi räknar med ostadiga vintermånader där mycket fortsatt kommer att hänga på pandemins utveckling.

Den svåra resan börjar nu

När vi för lite mer än en månad sedan släppte rapporten Placeringsutsikter var vårt budskap att den svåra resan börjar nu. Vi konstaterade att tillväxten under sommarmånaderna lyftes av en kombination av hävda restriktioner och omfattande stöd från finanspolitiken. Det ledde till en kraftig rekyl i den ekonomiska aktiviteten; BNP-tillväxten under det tredje kvartalet var den högsta någonsin i såväl USA som i euroområdet. Vår syn var att denna upp-studs redan ligger bakom oss och att ekonomierna skulle stöta på bakslag under återstoden av året. Nu börjar vi se fler och fler tecken på just det, och vi befarar att mer kommer.

Europas ekonomi krymper – på nytt

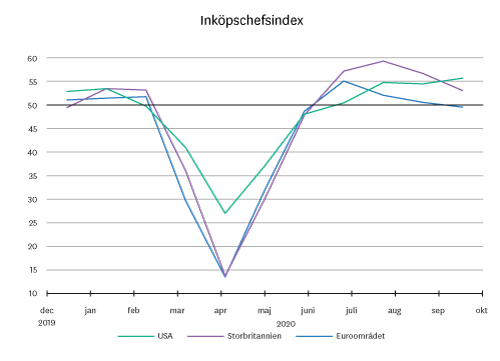

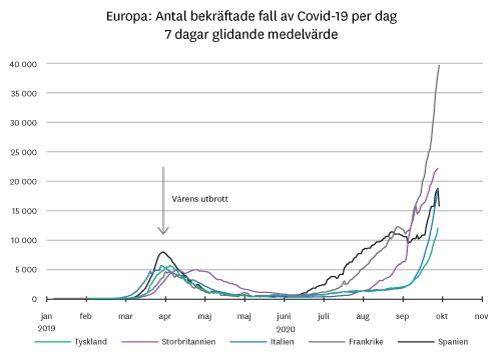

Att få en samlad bild av utvecklingen i världsekonomin här och nu är inte helt enkelt. Den ekonomiska statistiken släpar som bekant någon eller några månader och dessutom spretar bilden mellan länder och branscher. Det tydliga mönstret är emellertid att pandemin, och staters gensvar på den, styr riktningen. Särskilt märks detta i Europa där smittspridningen har exploderat i flertalet europeiska länder under hösten och nya restriktioner meddelas på löpande band. I Storbritannien och Frankrike har regeringarna dessutom infört nya lockdowns. De senaste konjunkturbarometrarna från euroområdet pekar nu på att BNP krympte i oktober med tjänstesektorn som sänke. Det är just tjänstenäringen som drabbas värst av de nya begränsningar som har införts under hösten. Nedgången är inte tillnärmelsevis lika djup som i våras, men det innebär likväl att återhämtningen mer liknar ett W än ett V.

En ljusglimt i Europa är tillverkningsindustrin – särskilt den tyska. Anledningen är att industrin inte är lika beroende av den inhemska ekonomin utan exporterar en stor del av sin produktion. Här har ökad efterfrågan från inte minst Asien – där pandemin tycks hållas i schack i viktiga länder som Kina – varit en livräddare. Men ser vi till framtidsförväntningarna inom den tyska industrin så försvagas de också.

USA håller emot, men hur länge?

Jämför vi den europeiska utvecklingen med den i USA ser det betydligt ljusare ut på andra sidan Atlanten – trots att omfattningen av pandemin där nyligen passerade toppnivåerna från i somras. Det beror delvis på att höstens uppgång av smittspridningen inte har mötts av samma sorts utbredda restriktioner som i europeiska länder. En annan förklaring är vårens omfattande finanspolitiska stöd. Även om det ligger bakom oss vid det här laget, så innebar de att inkomsterna i den amerikanska ekonomin aldrig sjönk under vår och sommar när arbetslösheten sköt i höjden. Det har inneburit att det har funnits pengar att ta av även efter att stimulansutbetalningarna har löpt ut. Ytterligare en förklaring är en kraftig ökning av e-handeln.

Följdfrågan är naturligtvis hur länge USA:s ekonomi kan hålla ångan uppe. Effekten från vårens stimulanser klingar nu av i snabb takt och utan nya åtgärder kommer konsumtionen, som utgör ryggraden i ekonomin, ofrånkomligen att påverkas negativt. Trots att arbetsmarknaden repar sig är andelen av den vuxna befolkningen som arbetar den lägsta på många decennier. Ser vi till gruppen 24-54 år, tangerar vi nu lägstanivåerna vid finanskrisen – annars får vi gå tillbaka till nivåerna från tidigt 1980-tal för att hitta perioder då så få vuxna amerikaner arbetade. För att återhämtningen i USA:s ekonomi ska hålla kurs, behövs ytterligare finanspolitiskt stöd till hushållen och inför valet hindrades det av politiska låsningar. Även om Joe Biden nu har vunnit presidentposten, så kommer maktbalansen i kongressen avgöra hans möjligheter att få fram ett nytt stimulanspaket. I närtid är det mest troliga att kommande stimulanspaket kommer vara nedbantat.

Blandade utsikter för Sverige

För svensk del har återhämtningen hittills varit imponerande. Sammantaget är den ekonomiska aktiviteten tillbaka kring 96 procent av nivån vid årsskiftet, vilket betyder att vi har tagit igen omkring två tredjedelar av nedgången. Även om resan härifrån kommer gå trögare så fortsätter den positiva tendensen under hösten. Ser vi till de senaste signalerna så var BNP-tillväxten för tredje kvartalet positiv läsning. Samtidigt fortsatte såväl export som försäljning inom detaljhandeln gå starkt i september och Konjunkturinstitutets barometerindikator för oktober stärktes ytterligare.

Vi ser dock skäl att behålla viss skepsis även beträffande utsikterna för Sverige. Det är tydligt att vi har legat efter övriga Europa beträffande smittspridningen den här gången. Det kan antas ha bidragit till större motståndskraft i svensk ekonomi under den senaste tiden. Men nu ser vi hur antalet bekräftade fall ökar mycket snabbt också i Sverige, vilket sannolikt kommer dämpa den inhemska utvecklingen framöver. Och givet det allt sämre läget i Europa räknar vi även med att exporten kommer påverkas negativt. Det är inte en repris av våren som ligger i korten, men likväl en trögare återhämtning härifrån och framåt.

Pandemin styr utvecklingen i vinter

Pandemins framfart, och hur den hanteras, löper som en röd tråd när det kommer till skillnader mellan länder och branscher. Och det är också viruset som kommer diktera villkoren framöver. Smittspridningen ökar i hela västvärlden och än syns inga tecken på utplaning. Och då är vi bara i början av vintermånaderna på norra halvklotet. Vi ser allt strängare restriktioner på flera håll i Europa och om smittan gör att belastningen på sjukvården börjar närma sig kritiska nivåer ökar risken att fler länder inför nya nedstängningar av sina ekonomier.

I förra månadens Placeringsutsikter målade vi upp vårt huvudscenario för den närmast tiden. Om något känns det än mer realistiskt idag. Vi räknar med att vägen framåt kantas av bakslag och att den ekonomiska återhämtningen dämpas kommande månader. Vidare dröjer det innan vi får tillfredsställande kontroll på pandemin. Storskaliga nedstängningar av samhällen – likt i våras – är det stora hotet mot återhämtningen. Men även i frånvaro av sådana kan människor självmant sätta restriktioner på sin vardag.

Sammantaget behöver vi få tillfredsställande kontroll på pandemin för att ekonomin ska kunna normaliseras till fullo. Sannolikt är ett vaccin nödvändigt för att nå dit. Och ju längre det dröjer, desto mer ökar risken för bakslag i återhämtningen och ny oro i ekonomin och på börsen.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.