Marknadsbrev: Fortfarande ont om tecken på stabilisering

I vårens utgåva av Placeringsutsikter konstaterade vi att den globala konjunkturen fortsatte att mattas av. Det var också ont om tecken på att en vändning var i sikte. Här följer vi upp händelseutvecklingen sedan dess. Även om enstaka indikatorer har förbättrats är den sammanlagda bilden fortsatt ostadig. Vi fortsätter därför att efterlysa tecken på en stabilisering.

Varför har konjunkturen mattats av?

Det går att peka på olika förklaringar till att den globala konjunkturen har tappat fart. Handelskonflikten mellan USA och Kina, fjolårets räntehöjningar och minskade penningpolitiska stimulanser, kapacitetsbegränsningar och lägre kredittillväxt i Kina är några anledningar. Även en rad tillfälliga störningsmoment i framför allt Europa, i form av till exempel låga vattennivåer i floden Rhen som har försvårat transporter, ändrade utsläppsregler för bilar i Tyskland som har tyngt produktionen och osäkerheten kopplad till Brexit, har påverkat.

I vissa fall kan vi se en hyfsat klar koppling från dessa faktorer in i den ekonomiska statistiken. Till exempel har det skett en betydande inbromsning i världshandeln på senare tid och när vi bryter ned den tyska industriproduktionen är påverkan på bilproduktionen under hösten tydlig. I andra fall, som till exempel med penningpolitiken, är det desto svårare att veta exakt vad och hur mycket den har påverkat. Här får vi snarare anta att räntehöjningar och förväntningar om fler räntehöjningar (som centralbankerna fram till nyligen har kommunicerat) har bidragit till den svagare bilden.

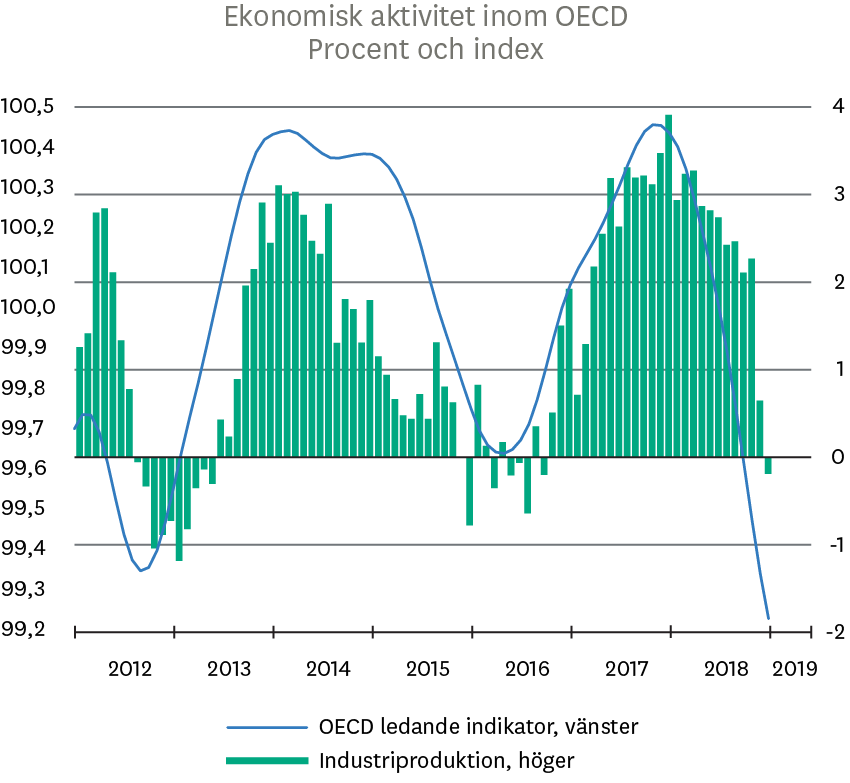

Avmattningen fortsätter

Under den senaste månaden har flertalet indikatorer, särskilt inom industrin, fortsatt att försvagas. I Europa antyder allt lägre konjunkturbarometrar en mycket svag start på året. Samtidigt har Kinas industriproduktion fortsatt att mattas av. I USA har statistiken varit mer blandad. Störningar i samband  med nedstängningen av USA:s statsapparat i början av året och vissa problem med säsongsjustering gör bilden mer svårtydd. Men såväl barometrar som orders och produktion tyder på att avmattningen nu även har spridit sig till den amerikanska industrin.

med nedstängningen av USA:s statsapparat i början av året och vissa problem med säsongsjustering gör bilden mer svårtydd. Men såväl barometrar som orders och produktion tyder på att avmattningen nu även har spridit sig till den amerikanska industrin.

Centralbankerna på reträtt

Ännu ser vi alltså få tecken på att avmattningen i världsekonomin är på väg att avbrytas. Snarare fördjupas svackan. Gensvaret från centralbankerna har varit att pausa den pågående normaliseringen av penningpolitiken. I USA har Fed släppt planerna på att fortsätta höja räntan i år, vilket kan tolkas som att Jerome Powell och hans kollegor är oroliga för utsikterna i ekonomin. I euroområdet har samtidigt ECB annonserat nya låneprogram för bankerna och skjutit fram tidpunkten för nästa räntehöjning. Huruvida Riksbanken vill gå i motsatt riktning och höja räntan i den miljön återstår att se, men vi fäster låg sannolikhet vid det i nuläget.

Hög tid för stabilisering

Att ett antal faktorer utvecklades åt fel håll förra året, innebär inte att de nödvändigtvis behöver fortsätta att utvecklas åt fel håll även i år. Om vi håller oss kvar vid de anledningar som vi kan peka ut som huvudmisstänkta till inbromsningen, så kan vi i vissa fall se att den negativa påverkan redan har klingat av. Kina har sjösatt olika stimulanser som borde hjälpa ekonomin på traven i år. Samtidigt innebär centralbankernas reträtt att räntehotet har minskat. I andra fall, som med handelskonflikten och Brexit,  kan vi åtminstone vara optimistiska till att vi kan komma att få någon slags lösning under våren som skingrar osäkerheten och leder till viss återhämtning lite längre fram. Återhämtningen på världens börser sedan årsskiftet kan tolkas som att det är ett sådant scenario som aktiemarknaden ser framför sig, även om räntemarknaden indikerar fortsatt svaghet. Men återigen – det börjar brådska med tecken på en stabilisering.

kan vi åtminstone vara optimistiska till att vi kan komma att få någon slags lösning under våren som skingrar osäkerheten och leder till viss återhämtning lite längre fram. Återhämtningen på världens börser sedan årsskiftet kan tolkas som att det är ett sådant scenario som aktiemarknaden ser framför sig, även om räntemarknaden indikerar fortsatt svaghet. Men återigen – det börjar brådska med tecken på en stabilisering.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.