Svårt läge för centralbankerna

Som vi konstaterade på förra sidan var stigande amerikanska långräntor en central orsak till börsturbulensen i oktober. I Europa har rörelserna varit mer beskedliga, men likväl har marknadsräntorna tickat upp svagt. Centralbankerna förbereder sig för att ta nästa steg, men det kommer inte bli lätt att dra tillbaka stimulanserna när konjunkturen nu har passerat sin topp.

På senare tid har centralbankerna påmint marknaderna om att färdriktningen framåt är minskade stimulanser och höjda räntor. I USA beskrev Fed-chefen Jerome Powell den amerikanska ekonomin i  osedvanligt positiva ordalag och påminde om att räntan kommer fortsätta att höjas. I euroområdet lyfte samtidigt Mario Draghi fram ”relativt kraftfulla” underliggande inflationstendenser. Det tolkades som en bekräftelse på att ECB avslutar sitt stimulansprogram i år och siktar på att höja räntan nästa år. Också Riksbanken slog an en ovanligt tydlig ton och meddelade att räntan kommer höjas antingen i december eller februari.

osedvanligt positiva ordalag och påminde om att räntan kommer fortsätta att höjas. I euroområdet lyfte samtidigt Mario Draghi fram ”relativt kraftfulla” underliggande inflationstendenser. Det tolkades som en bekräftelse på att ECB avslutar sitt stimulansprogram i år och siktar på att höja räntan nästa år. Också Riksbanken slog an en ovanligt tydlig ton och meddelade att räntan kommer höjas antingen i december eller februari.

Upplagt för en ”perfekt storm” i USA 2019?

Att Jerome Powell gödslar med superlativ i sin beskrivning av amerikansk ekonomi är befogat. Ihållande hög tillväxt, lägsta arbetslösheten sedan 1960-talet, spirande optimism och trots det endast måttlig inflation – vad mer kan man önska? Det som kan stoppa Powell och hans kollegor från räntehöjningsknappen skulle vara antingen en oväntad inbromsning i ekonomin och inflationen eller en tillräckligt allvarlig finansiell kris. Samtidigt kan allt för täta räntehöjningar vara just det som utlöser en konjunkturnedgång eller finanskris. Den stora frågan är om den amerikanska centralbanken kommer lyckas balansera risken att ekonomin överhettas mot att den kraschar.

Den frågan riskerar att ställas på sin spets redan om några månader. För som vi skriver på förra sidan, räknar vi med att tillväxten mattas av nästa år. Men arbetsmarknaden kommer fortsätta att vara mycket stram, varför inflationen riskerar att öka ytterligare. Fed kommer därför fortsätta att höja räntan för att mota inflationen. Lägg därtill att räntehöjningar verkar med fördröjning. Risken är därför att Powell tar i för hårt och knäcker konjunkturen. Det skulle i så fall vara helt i linje med historien. För en titt i backspegeln visar att när väl Fed har påbörjat sin räntecykel, brukar det bara ta 2-3 år innan det är dags att sänka räntan igen. I december har det redan gått tre år sedan Feds första höjning efter finanskrisen. Time flies.

Allt svårare för Draghi att höja

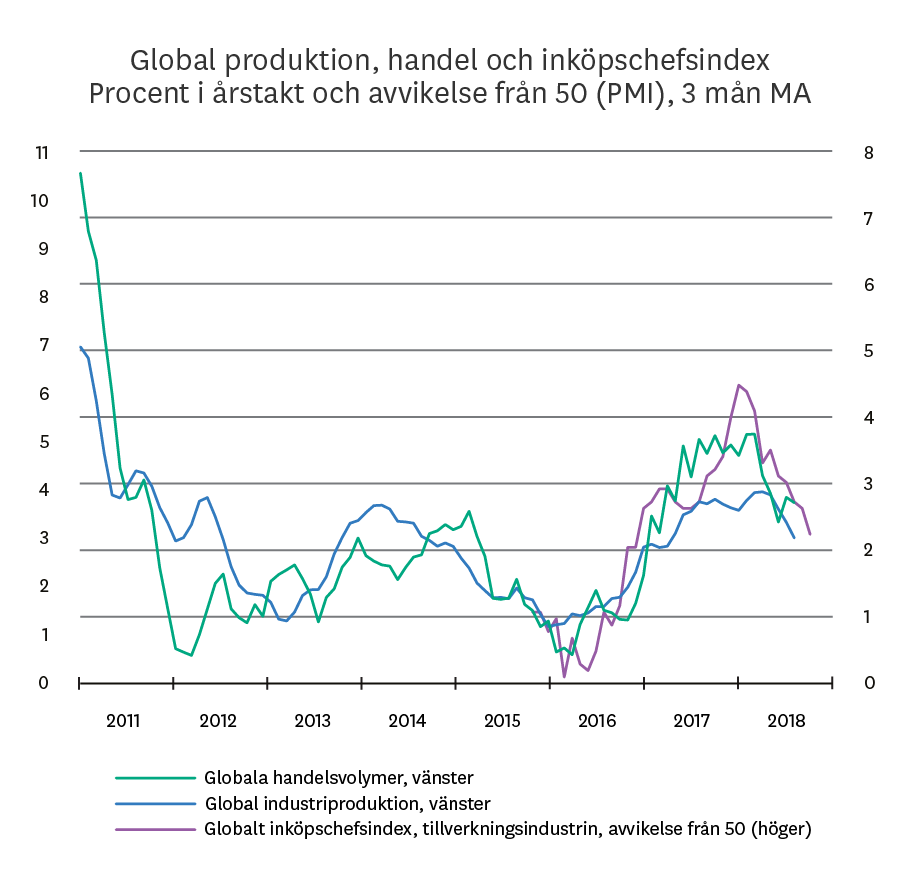

Mario Draghis spaning om underliggande inflationstendenser går att förstå om vi tittar på europeisk lönestatistik som har börjat klättra uppåt. Framöver är det rimligt att ökade löner också sätter avtryck i euroområdets kärninflation som än så länge ligger kvar på envist låga nivåer. Det är denna vetskap som har ökat självsäkerheten bland medlemmarna i ECB:s styrande råd. Men till skillnad från USA, där vi förväntar oss en viss avmattning nästa år, har den europeiska ekonomin redan tappat fart. Inte minst märks det i regionens motor Tyskland där industriproduktionen och orderingången har krympt på senare tid. Samtidigt har den italienska huvudvärken ökat i och med populistregeringens olika utspel.

Det är i den här miljön ECB först ska avveckla sitt stimulansprogram och därefter höja räntan. Det kan bli svårt. Nog för att Draghi och hans kollegor kommer låta inflationen styra – och om den stiger upp mot tvåprocentstrecket kommer räntan höjas. Men om det sker trots att konjunkturen fortsätter att försvagas kommer räntan behöva sänkas snabbare än ECB-chefen hinner säga behind the curve.

Ingves har krattat färdigt – höjer inom kort

I likhet med sina internationella kollegor förbereder sig även Stefan Ingves för att ta nästa steg. Vid räntemötet i september valde direktionen att vara ovanligt tydlig; förutsatt att ekonomin utvecklas ungefär som väntat kommer räntan att höjas i december eller februari. Sedan dess har inflationen matchat Riksbankens prognoser. Det är därmed krattat för en höjning i slutet av året eller början av nästa.

Nu ska man komma ihåg att även om detta blir den första höjningen på omkring 7,5 år, så kommer vi fortsätta att ha minusränta ett tag till, och hur offensiv Riksbanken kommer vara efter ”lift-off” beror på inflationen, ECB:s agerande och den globala konjunkturen. Även om vi tycker att det är hög tid att komma igång med räntehöjningarna, så finns det även ett stråk av nervositet där i bakgrunden. Historiskt har nämligen Stefan Ingves haft vissa problem med taktkänslan i sina höjningar. Till exempel höjdes räntan i september 2008, bara veckor innan Lehman Brothers gick omkull och trots att svensk ekonomi redan hade börjat mattas av. Även efter finanskrisen var Ingves litet för Ivrig. Vi får hoppas att det blir annorlunda den här gången.

Damn if you do, damn if you don’t

Vad vi ser nu är alltså hur centralbankerna till slut kommer igång med sin penningpolitiska normalisering ungefär parallellt med att den globala konjunkturen ser ut att ha nått sin topp samtidigt som riskerna i form av eskalerande handelskonflikt och oro i tillväxtländer ligger och pyr i kulisserna. Det är upplagt för en snårig balansgång med fallgropar längs vägen. I vissa fall kan centralbankerna behöva välja mellan att motverka stigande inflation eller avmattning i konjunkturen. Återigen: Det är inte konstigt att nervositeten har ökat på de finansiella marknaderna under året.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.