Fokus: Italien bjöd på déjà vu från 2012

Den politiska utvecklingen i Italien försatte de finansiella marknaderna i ett orostillstånd i slutet av maj. Oron blev visserligen kortvarig, men utgör en påminnelse om de risker som finns under ytan i Europa.

Kortvarig repris från 2012

Italiens politiska röra hamnade i centrum för de finansiella marknaderna under de sista dagarna i maj.

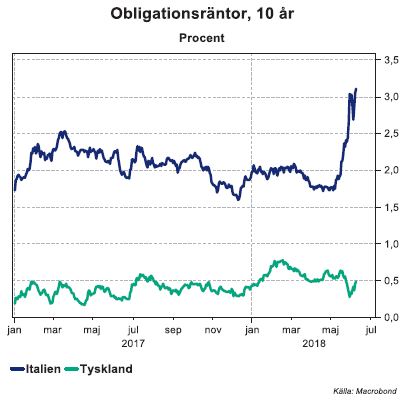

Marknadsrörelserna var stundtals dramatiska. Räntan på italienska statsobligationer med 10 års löptid steg från omkring 1,8 procent till över 3 procent på någon dag i takt med att investerare krävde högre kompensation för risken att låna ut pengar till Italien. Även Spanien och Portugal bjöds motvilligt med på tåget. Samtidigt sjönk den tyska obligationsräntan från strax över 0,6 procent till under 0,3 procent i takt med att investerare flockades till vad som upplevs som mer trygga placeringar. På aktiemarknaden tappade Milanobörsen 13 procent från toppen någon vecka före kaoset. Marknadsutvecklingen var i hög grad en déjà vu från sommaren 2012. Då hade Greklandkrisen utvecklats till en europeisk skuldkris där Europas övriga perifera länder, i synnerhet Portugal, Italien och Spanien, fick se räntorna på sina statsskulder skjuta i höjden, medan räntan på tyska obligationer sjönk.

Italien – sorgebarnet bland EU-jättarna

Att den italienska ekonomin är i dåligt skick är välkänt. Landet är det enda av de stora euro-ekonomierna vars BNP ännu inte har återhämtat sig efter finanskrisen. Faktum är att den italienska ekonomin idag är drygt fem procent mindre än för 10 år sedan. Detta samtidigt som euroområdet i sin helhet har vuxit ca 6 procent under samma period. Den tröga tillväxten har gjort att arbetslösheten, som sjunker stadigt i övriga Europa, ligger kvar på nivåer över 11 procent i Italien. Samtidigt klockar skuldsättningen som andel av BNP in på skyhöga 130 procent. Dessutom var det inte länge sedan landets banksektor satte skräck i världens börser. Även om vissa förbättringar har skett finns bräckligheten alltjämt kvar. Så nog finns det oceaner av problem för den italienska ekonomin.

Den grekiska ekonomin var och är visserligen i betydligt värre skick än den italienska, men dels är Italiens ekonomi mångdubbelt större än den grekiska. Dessutom är Italiens stock av utestående statsobligationer den tredje största i världen efter USA och Japan. En fullskalig italiensk kris skulle därmed vara ett problem av betydligt större magnitud.

Faran över – risken kvar

Faran över – risken kvar

Särskilt var det utsikterna om ett snart nyval som kunde tolkas som en euro-omröstning som skrämde slag på investerare. Det kunde öppna upp för en Italexit, Italeave eller Arrividexit, det vill säga att

Italien skulle lämna EMU-samarbetet. Nu tycks dock den faran vara över i och med att den nya regeringen har svurits in och marknaderna har också lugnat ned sig. Men att den omedelbara faran kan anses vara över innebär inte att de framtida riskerna har minskat. Kanske är det till och med tvärtom. För med en skuldsättning på omkring 130 procent av BNP och en ytterst klen tillväxtförmåga är den italienska ekonomin i skriande behov av reformer för att höja den potentiella tillväxten och strategier för att få bukt med skuldberget. Signalerna från Lega och femstjärnerörelsen som nu till slut har bildat regering tyder snarare på att de offentliga utgifterna kommer att öka.

Även om läget har stabiliserats kommer Italien att vara ett latent hot – både ekonomiskt och politiskt.

Även om läget har stabiliserats kommer Italien att vara ett latent hot – både ekonomiskt och politiskt.

I dagsläget mår den europeiska konjunkturen bra, även om tillväxten har mattats av under våren. Samtidigt finns ECB i bakgrunden och smörjer hjulen. Regionens förbättring hjälper även den italienska

ekonomin. Förr eller senare kommer dock lågkonjunkturen. Då sjunker skatteintäkterna och det är osäkert hur mycket mer ECB kan göra för att stötta ekonomin i ett sådant läge. Risken är då att italienska räntor stiger, vilket riskerar leda till att krisen kommer tillbaka. Och en kris i lågkonjunktur är värre än en kris i högkonjunktur. Det är inte bara ett problem för Italien utan kommer i allra högsta grad påverka även övriga Europa.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.