Marknadsbrev Juni: Börsen letar ny riktning

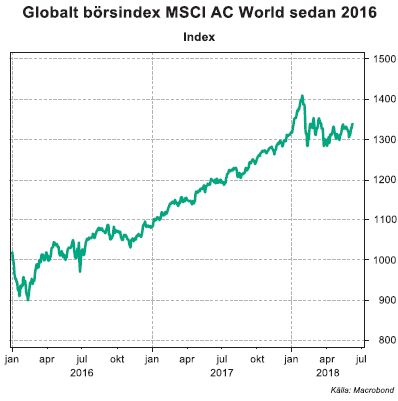

Från att ha stigit stadigt sedan början av 2016 har börsen rört sig i sidled sedan i vintras. Samtidigt har kurssvängningarna ökat på marknaden. Sannolikt har vi lämnat fasen där börsen steg bekymmerslöst och gått in i en ny fas med ökad osäkerhet.

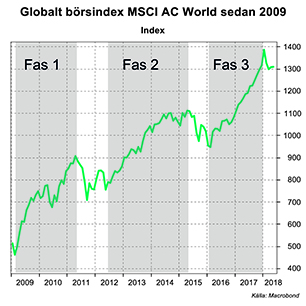

Tre faser av börsuppgång

För att bättre förstå humörskiftet på de globala aktiemarknaderna i år kan vi dela de senaste nio årens uppgång i tre faser. Den första fasen sträcker sig från 2009 – 2011 då börsen* steg på vändningen i konjunkturen. Krisen var över, företagens vinster vände upp och vi gick mot ljusare tider. Samtidigt var penningpolitiken expansiv. Denna fas tar slut i och med Greklandskrisen och sänkningen av USA:s kreditbetyg. Den andra fasen börjar 2012 när den amerikanska centralbanken sjösätter den tredje omgången av obligationsköp samtidigt som den europeiske centralbankschefen Mario Draghi lovar att göra ”vad som krävs” för att rädda euron. Denna, stimulansdrivna, fas sträcker sig fram till 2015 då börsen tyngdes av oro kring Kinas tillväxt, stormen kring europeiska banker och kollapsen för råvarupriser. Den tredje fasen tar vid 2016. Penningpolitiken fortsätter att vara stöttande, men framför allt är det förbättringen av den globala konjunkturen och vändningen upp för företagsvinster som ger bränsle till börsen. Denna sista fas kulminerade i januari då börsen vände ned efter en rejäl tjurrusning under årets första veckor. Sedan dess har börsen inte lyckats nå upp till toppen i januari och frågan är om vi inte har gått in i en fjärde fas.

Vad har förändrats?

Det de tre gångna faserna har gemensamt är att de drivs på av att antingen penningpolitiken blir mer

expansiv eller att konjunkturen växlar upp. Stundtals sker dessutom båda sakerna samtidigt. Aktiemarknaden har således fått kontinuerligt stöd, och ständigt haft en anledning att stiga till nya höjder. Det håller på att förändras. Konjunkturen är fortfarande i god form, men den stärks inte ytterligare som under förra fasen utan snarare kommer signaler på att den har nått sin topp. Penningpolitiken är expansiv, men den blir allt mindre expansiv i takt med att Fed stramar åt i USA och ECB minskar storleken på sina köp av obligationer.

Ökade svängningar sammanfaller med vacklande statistik

De faktiska tillväxtsiffrorna från stora ekonomier som Kina, USA och euroområdet för årets första månader har varit godkända. Däremot har den mer framåtblickande statistiken varit betydligt mer spretande. Den ekonomiska statistiken har gått från att ha överträffat prognoserna med råge vid årsskiftet till att bli sämre än väntat på flera håll under våren. Det reser frågetecken kring om prognoserna för tillväxt och bolagsvinster kommer att hålla. Sannolikt är denna avmattning i den ekonomiska statistiken i kombination med den mindre expansiva penningpolitiken centrala förklaringar till att börsen har rört sig i sidled sedan i vintras samtidigt som kurssvängningarna har ökat.

Att börsen darrar till med jämna mellanrum hör dock till det normala. Fram till rekylen i februari i år hade börsutvecklingen varit ovanligt stabil under lång tid. I ett historiskt perspektiv utmärker sig inte utvecklingen hittills i år i någon nämnvärd utsträckning. Då var snarare fjolårets rekordlugna börsutveckling mer anmärkningsvärd. Dessutom är den mer tvekande börsutvecklingen inte bara av ondo. Som vi skrev i förra månadens marknadsbrev gör det att värderingarna på aktier sjunker. Att värderingarna blir mindre ansträngda innebär att aktiekurserna blir mer attraktiva och minskar även risken för det byggs upp finansiella bubblor.

Det tycks alltså som att vi har gått in i en ny fas i den pågående uppgången. Stödet från penningpolitiken minskar och det är istället upp till konjunkturen och bolagsvinsterna att sätta riktningen. I skrivande stund befinner sig börsen ungefär 6 procent under toppen i januari. För att kurserna ska orka upp till den nivån på nytt behöver vi förmodligen se att avmattningen i den ekonomiska statistiken inte fortsätter. För även om miljön för aktier fortsätter att vara god behövs det en trigger för att få fart på kurserna på nytt.

* Med ”börsen” avses i den här texten det globala börsindexet MSCI AC World.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.